Chambre de compensation automatisée

La solution de l’unité centrale de la Chambre de compensation automatisée de ProgressSoft (PS-ACH) fonctionne 24h/24, 7j/7, pour faciliter un cycle de compensation de bout en bout des opérations de paiement par prélèvement automatique et virement bancaire entre les institutions financières grâce à un processus automatisé de bout en bout (STP).

Suivez-nous

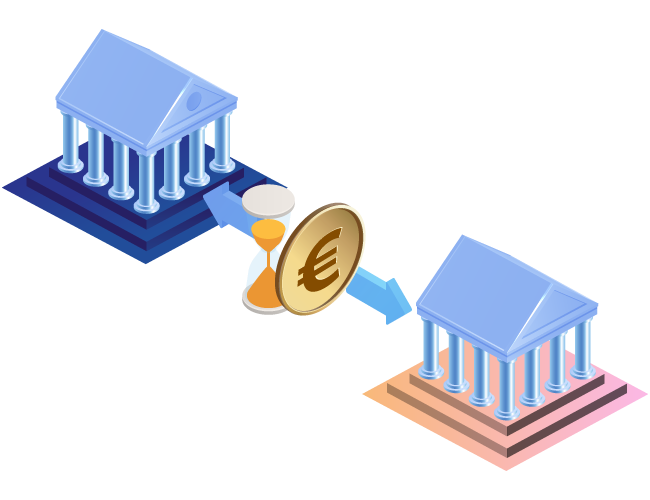

PS-ACH - Central

Une solution de chambre de compensation automatisée

PS-ACH - Participant

Chambre de compensation automatisée

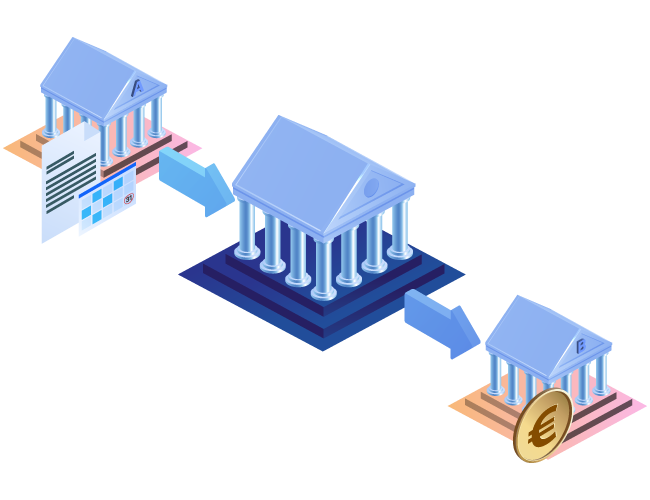

PS-MMS

Système de gestion des mandats