2023年12月10日

彈性即時支付場景的監管策略

Vinay Shetty

Share Article

即時支付亦稱作實時支付或快捷支付,其進步速度驚人,特別是在新興經濟體,它已成為推動經濟活躍發展的催化劑。全球各地的監管機構和政府都在努力通過數位化轉型釋放經濟增長潛力,以達成建立高效且具有成本效益的即時支付系統之目標。目前全球大約70多個國家已導入即時支付網路,125個國家正在或計劃進行部署。[1]

透過評估全球不同國家的部署情況,我們可以觀察到採用即時支付已取得的眾多成果,包括企業、創業者和政策制定者引入創新,以及寶貴的資料見解和情報。此外,即時支付的採用還拓寬了稅收管道,最大限度地減少了現金管理的困難和相關成本並為銀行服務帶來新的機遇。

透過觀察全球即時支付的部署情況,我們可以總結出以下一些要點或亮點:

- 推進無摩擦註冊、無縫支付處理和互操作性是監管機構/支付系統運營商取得成功的關鍵因素。

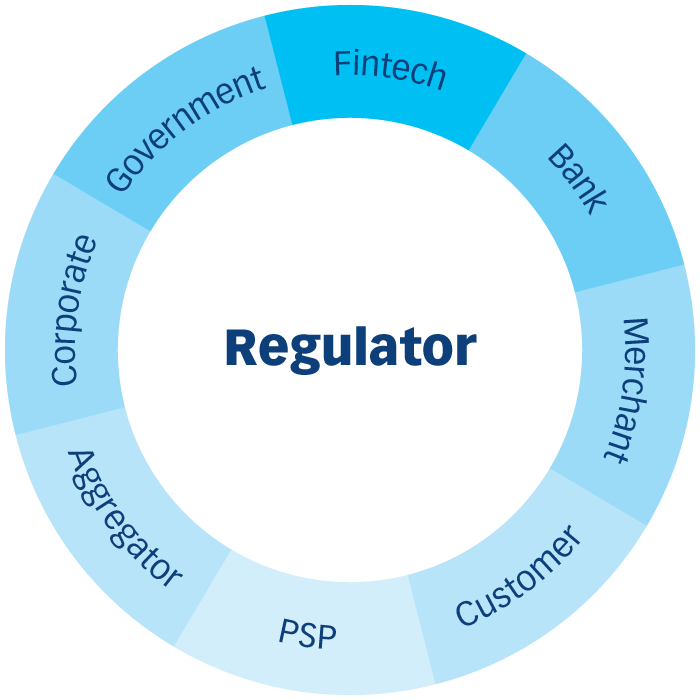

- 監管機構和支付系統運營商建立包含銀行、錢包服務提供者、金融科技公司和支付服務提供者的生態系統,以發揮各自優勢,確保系統保持穩定和取得成功。

- 監管機構將即時支付系統視為是必不可少的替代支付渠道,可支援業務連續性並降低地緣政治因素帶來的經濟風險。

- 消費者表現出對數位和行動支付體驗的偏好,會使用即時支付。

- 與傳統的銀行卡系統相比,即時支付系統使個人對企業(P2B)的支付更經濟、更快捷。

- 雖然個人對個人(P2P)支付在即時支付中占較大份額,但即時支付因其靈活的支付協調能力,特別適合推動企業對客戶(B2C)和企業對企業(B2B)領域的創新。

- 在新興經濟體中,即時支付的很大份額來自從現金支付到數位支付的切換。

- 即時支付系統被認為對市場具有顛覆性。因此,已佔據龐大市場份額的成熟企業可能在經濟上沒有動力去追求此類創新。

監管機構應評估國內即時支付使用水平的影響因素,還需確定如何成功引入即時支付作為替代支付系統,以促進業務連續性並與國家目標保持一致。

首先,銀行、金融機構和金融科技公司可在即時支付系統上部署無限數量的用例。這些用例不僅可採取具有成本效益的方式部署,並且在協調支付和交付服務方面具有完全的靈活性:

支付類型

支付請求

商戶付費

政府繳費

金融科技和PSP

功能型手機和IVR支付

智慧支付定址

直接轉帳

線上紛爭解決

企業支付

公用事業繳費

停車費和通行費

電子錢包/優惠券

小額和線下支付

國外匯款

監管機構選擇引入哪些用例以及具體的引入方式,對於推動政策的有效實施和成功至關重要。

據觀察,監管機構不同程度的參與會產生不同的結果。例如,印度國家支付公司(NPCI)在印度推出廣受歡迎的統一支付介面(UPI),該公司由多家銀行共同擁有並接受印度儲備銀行(RBI)監管。NPCI和印度儲備銀行長期致力於鼓勵創新。此外,印度儲備銀行還指示免除個人和企業在UPI網路上的支付手續費,聯邦政府每年提供補貼,以補償銀行的收入損失。因此,UPI在印度得到大規模推廣應用,每月處理的支付金額高達100億[2]。

同樣,在阿曼,作為金融監管機構的阿曼中央銀行(CBO)在該國引進即時支付系統並積極鼓勵銀行和支付服務提供者整合和推廣這一平台。為了鼓勵公眾使用平台,CBO還為該系統制定了一項平衡且具有成本效益的收費政策。因此,在過去數年中,阿曼的即時支付數量出現顯著地增長。

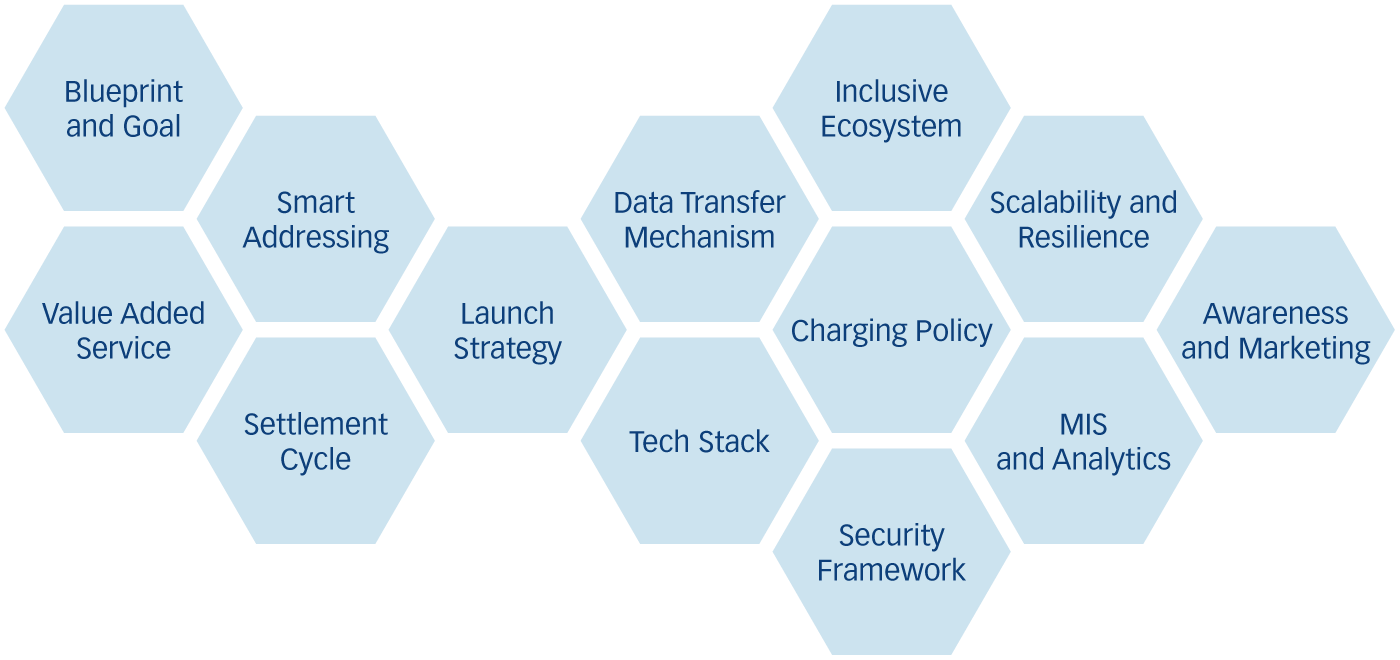

無論選擇何種途徑和用例,監管機構都需要考慮一些關鍵的政策決定和因素,具體包括:

- 大膽的目標和藍圖

監管機構需要堅定信念,以國家的宏偉目標和藍圖為支撐,為公眾利益建設數位公共基礎設施。平台的建立需要所有利益相關方通力合作,在適當政策的指導下部署適合的系統。 - 普惠的統一生態系統

即時支付成功的關鍵在與集中銀行、商家、支付服務提供者等所有利益相關方的優勢,建立一個普惠的統一生態系統。

- 安全和動態架構

建立彈性和安全的系統架構,既要足夠靈活敏捷,又能夠支援增量的創新。 - 數據傳輸機制

實現即時支付系統互操作的關鍵是要有統一的QR碼規範以及近場通訊(NFC)等數據傳輸機制。 - 結算機制

制定結算機制,方便系統能夠全天候運行,同時確保結算風險得到有效解決。 - 可擴展的技術堆疊

選取可擴展的彈性的技術堆疊,以支援不斷增長的業務和容量需求,這對於永續的即時支付網路來說至關重要。 - 收費政策

監管機構應制定平衡的支付收費政策,既能讓消費者和企業負擔得起,又能保障利益相關者的永續性,從而推動持續創新。 - 定址方法

選取的智慧定址系統應提供一種以上的定址方法,如手機號碼、字母數位位址和其他國家識別號碼,為在即時支付網路上建立新的用例帶來長遠利益。 - PSP和金融科技公司

支付服務提供者(PSP)和金融科技公司可在為支付領域帶來創新方面發揮重要作用,因此應探討將帳戶持有機構與支付發起服務提供者(PISP)分離的可行性。 - 管理資訊系統(MIS)和分析

MIS和分析對於衡量和監控平台性能至關重要,這將是推動未來創新發展的重要投資。 - 啟動戰略

監管機構必須為系統制定啟動戰略,方便所有主要利益相關者參與初始啟動工作,並為推出其他功能和服務提供規定時限的路線圖。 - 認知計畫

作為全新的支付系統,品牌推廣、有效行銷和實施認知宣傳計畫是必要的工作,需要監管機構和利益相關者的投資和關注。這對於統一資訊傳遞和鼓勵大眾適應非常重要。

結論

有效的政策決定是即時支付計畫取得持續成功的必要條件。此外,與支付解決方案提供者合作並研究其他國家類似用例的經驗,可以為了解哪些做法可行、哪些不可行提供寶貴的見解。結合上述策略,監管機構和利益相關者可利用以下總結的指導方針,為建立強大的即時支付生態系統鋪平道路:

- 制定全面的即時支付系統藍圖,明確規定擬部署的用例。

- 確定生態系統中的主要利益相關者,積極推動公共和私營部門之間的合作。

- 採購不僅能滿足當前需求,還能靈活適應未來需求和不斷變化的市場動態的技術和解決方案。

- 建立含有定價政策的標準作業程序(SOP),並制定明確的啟動戰略。