Las diferencias fundamentales entre la CBDC y el dinero móvil

Si bien el dinero móvil, o más precisamente los pagos móviles, ha ido en aumento durante los últimos 15 años, la moneda digital emitida por bancos centrales (CBDC, por sus siglas en inglés) aún está en investigación y formación.

Cada vez que se introduce una nueva tecnología de pago, surgen preguntas sobre sus diferencias y ventajas respecto de los sistemas de pago actuales. Las preguntas están más sujetas a discusión cuando la tecnología es tan disruptiva como las CBDC.

Al considerar la CBDC frente al dinero móvil, las similitudes entre las dos tecnologías superan sus diferencias. Sin embargo, se dice que la CBDC es distinta de cualquier otro tipo de instrumento de pago, incluido el dinero móvil, los pagos con tarjeta o las transferencias electrónicas de fondos.

Las siguientes secciones presentan algunos de los aspectos de la comparación entre la CBDC y el dinero móvil, con varias ideas inspiradas en el artículo titulado “Criptomonedas de bancos centrales” que fue publicado por Morten Bech y Rodney Garratt del Banco de Pagos Internacionales (BIS).

Emisión por bancos centrales

La CBDC es una moneda digital nacional emitida por bancos centrales que se espera que reemplace o coexista con el dinero fiduciario y tenga el mismo valor. El dinero móvil, por otro lado, utiliza la contabilidad basada en la banca comercial actual para administrar los saldos de las carteras de los clientes en función del intercambio con efectivo o líneas de crédito y préstamos.

Responsabilidad de bancos centrales

La CBDC es de alguna manera una responsabilidad directa de los bancos centrales, ya que son los principales emisores de la moneda, mientras que el dinero móvil es responsabilidad de los bancos comerciales y otras instituciones financieras autorizadas. Aunque algunos enfoques de implementación proponen que la CBDC se puede implementar de forma indirecta o híbrida, su responsabilidad sigue siendo de los bancos centrales.

Accesibilidad universal

La accesibilidad universal sigue siendo un dilema sin resolver en lo que respecto de implementar la CBDC. La palabra “universal” se limita a la naturaleza demográfica de la población de un país y, si bien el dinero efectivo es accesible para personas de todas las edades, tanto la CBDC como el dinero móvil tienen limitaciones de accesibilidad.

Por ejemplo, las billeteras móviles están sujetas a las limitaciones de edad de los protocolos “Conozca a su cliente” (KYC), donde algunos grupos de edad no pueden crear billeteras. Sin embargo, se espera que los nuevos marcos regulatorios proporcionen los medios para que la CBDC sea universalmente accesible a nivel nacional.

Instrumento y transacción electrónicos

La CBDC es un nuevo instrumento de pago que reemplazará o coexistirá con el dinero fiduciario para representar los valores de la moneda local, mientras que el dinero móvil solo representa los saldos de los instrumentos de pago que ya están en uso, es decir, el dinero fiduciario de los bancos comerciales. En este sentido, el dinero móvil no es un nuevo instrumento, sino más bien un nuevo tipo de transacción de pago.

No existe un único mecanismo de pago o tipo de dinero que sea entre pares en la actualidad, a excepción de las materias primas, los billetes y las monedas en efectivo, las criptomonedas no autorizadas y las monedas estables.

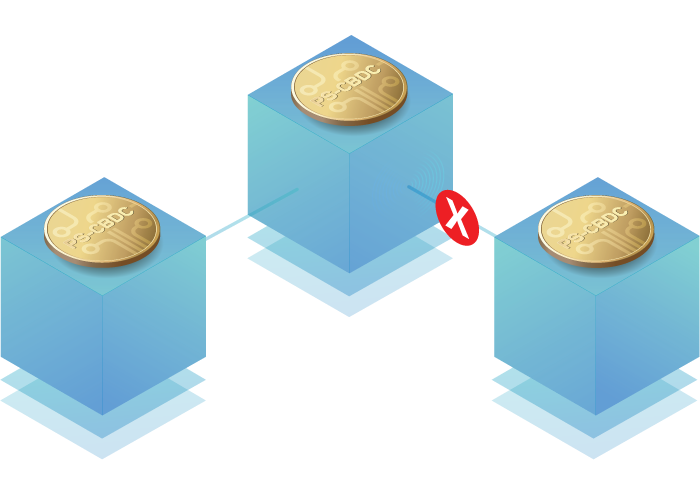

Índole entre pares

Se espera que la CBDC se desarrolle como otro modelo entre pares que proporcione mecanismos similares para el intercambio de billetes y monedas en efectivo entre los remitentes y receptores de la CBDC.

Por otro lado, el dinero móvil, los pagos con tarjeta y las transferencias electrónicas de fondos requieren la presencia de intermediarios emisores y adquirentes de bancos, instituciones financieras o proveedores de servicios de pago (PSP) para autorizar y validar los pagos.

Se puede argumentar que las soluciones de tecnología de contabilidad distribuida (DLT), incluida la CBDC, requieren la creación de una red de nodos que incluya nodos de bancos comerciales autorizados como intermediarios. Sin embargo, esto no es cierto ya que todos los nodos contribuyentes en una red de CBDC son proveedores técnicos autorizados en lugar de mediadores de transacciones financieras, en los cuales los bancos comerciales operan sus propias billeteras y envían y reciben la CBDC al igual que cualquier otro usuario en la población.

Caso de uso minorista a nivel nacional

Tanto las billeteras de dinero móvil como la CBDC tienen el objeto de facilitar los pagos minoristas a nivel nacional. Si bien el caso de implementar una CBDC minorista a nivel nacional se encuentra ahora en la etapa experimental, el dinero móvil ya ha estado allí.

Surgen dos preguntas importantes en este caso: ¿Se interpondrá el dinero móvil en el camino de la implementación de una CBDC minorista? ¿Y cuál será el destino del dinero móvil cuando se implemente una CBDC minorista?

Para responder a la primera pregunta, todos los países, excepto muy pocos, que han implementado el dinero móvil en las últimas dos décadas, todavía tienen dinero fiduciario en circulación. Esto significa que el caso de uso para una CBDC minorista es aplicable y el dinero móvil no debería interponerse en el camino.

En cuanto al destino del dinero móvil, la respuesta simple es que a los consumidores les gusta tener varios canales y opciones de pago. Hoy en día, aunque muchos consumidores son usuarios de tarjetas, todavía usan efectivo, y ese será el caso del dinero móvil y la CBDC. El aspecto más importante es tener una billetera única que consolide el dinero móvil, las unidades de CBDC y otros instrumentos de pago.

Saldo y límites diarios

Debido a que la CBDC está diseñada para coexistir con o reemplazar el dinero fiduciario, se espera que no se impongan límites en el uso de unidades de CBDC. Algunos reguladores pueden tender a imponer límites como una especie de factor de control, y se deben ofrecer herramientas técnicas para lograrlo. Sin embargo, esta no es una decisión recomendada ya que es contraproducente para los objetivos de la CBDC.

El dinero móvil, por otro lado, ha impuesto límites a los saldos y valores de transacción por motivos de seguridad.

Instrumentos que devengan intereses

La CBDC, por la naturaleza de su diseño y objetivo, no puede ser un instrumento que devengue intereses. Sin embargo, dado que se trata de una innovación disruptiva, los reguladores pueden prever la necesidad de imponer intereses positivos o negativos sobre los montos de CBDC en poder de los consumidores. Por lo tanto, sigue siendo incierto si la CBDC será un instrumento que devenga intereses.

En cuanto al dinero móvil, la mayoría de las implementaciones nacionales no generan intereses.

Anonimato similar al efectivo

Una de las características más reconocibles de los billetes y monedas fiduciarios es que preservan el anonimato del remitente y el receptor. Mantener el mismo nivel de anonimato puede no ser completamente alcanzable en el caso de la CBDC, pero sigue siendo un área abierta a discusiones regulatorias que se manejarán caso por caso.

El dinero móvil, por otro lado, no proporciona esa función, ya que las billeteras están sujetas a los requisitos de KYC en los que tanto el remitente como el receptor del dinero móvil deben identificarse durante las transacciones de transferencia de dinero. Esto evita que se considere el uso del dinero móvil como reemplazo del dinero fiduciario.

Transacciones fuera de línea

La capacidad de realizar transacciones fuera de línea es un requisito vital para muchos países donde los datos móviles y los dispositivos inteligentes no son accesibles para una gran parte de la población. En consecuencia, la necesidad de establecer instalaciones, herramientas y mecanismos que permitan completar las transacciones en un entorno operativo fuera de línea es de suma importancia tanto para el dinero móvil como para la CBDC.

También le puede interesar

5 factores que transforman la captación de clientes con eKYC

Más allá de simplemente agilizar la autoincorporación, la Verificación Electrónica de Identidad (eKYC, por sus siglas en inglés) resuena con un impacto transformador, revolucionando el proceso de adquisición de clientes. ¡Adéntrese en el artículo para descubrir las 5 razones que alimentan este cambio y aprovechar los poderes formidables de la eKYC!

Estrategias normativas para un panorama resistente a los pagos instantáneos

La creciente importancia de los pagos instantáneos señala una emocionante era para las economías en todo el mundo. Pero para fomentar verdaderamente la innovación en este campo dinámico, la intervención regulatoria es crucial. Únase al Consultor de Negocios de ProgressSoft, Vinay Shetty, mientras descubre un ámbito de progreso económico estratégico y se adentra en el papel fundamental de los pagos instantáneos en la configuración del futuro.

Descifrando el auge y éxito de los pagos instantáneos

En el 2022, el panorama financiero global presenció un logro excepcional: un asombroso total de 200 mil millones de pagos instantáneos que abarcaron sin