Les grandes différences entre la CBDC et l’argent mobile

Alors que l’argent mobile, ou plus précisément les paiements mobiles, sont en plein essor depuis 15 ans, la Monnaie digitale de banque centrale (CBDC) en est encore au stade de la recherche et de la constitution.

Chaque fois qu’une nouvelle technologie de paiement est introduite, des questions sont soulevées sur ses différences et ses avantages par rapport aux systèmes de paiement existants. Ces questions deviennent encore plus délicates lorsque la technologie est aussi perturbatrice que la CBDC.

Si l’on compare la CBDC à l’argent mobile, les similitudes entre les deux technologies l’emportent sur leurs différences. Pourtant, la CBDC serait différente de tout autre type d’instrument de paiement, y compris l’argent mobile, les paiements par carte ou les transferts électroniques de fonds.

Les sections suivantes présentent certains aspects de la comparaison entre la CBDC et l’argent mobile, avec plusieurs idées inspirées par le document publié par Morten Bech et Rodney Garratt de la Banque des règlements internationaux (BRI) intitulé « Central bank cryptocurrencies. »

Émise par la banque centrale

La CBDC est une monnaie numérique nationale émise par la banque centrale qui est censée remplacer ou coexister avec la monnaie fiduciaire et conserver la même valeur. L’argent mobile, quant à lui, utilise la comptabilité existante des banques commerciales pour gérer les soldes des portefeuilles des clients sur la base d’un échange avec des espèces ou des lignes de crédit et des prêts.

Responsabilité de la banque centrale

La CBDC est en quelque sorte une responsabilité directe de la banque centrale puisqu’elle est le principal émetteur de la monnaie, alors que l’argent mobile est la responsabilité des banques commerciales et autres institutions financières autorisées. Bien que certaines approches de mise en œuvre proposent que la CBDC puisse être mise en œuvre sous une forme indirecte ou hybride, sa responsabilité reste toujours celle de la banque centrale.

Accessibilité universelle

L’accessibilité universelle reste un dilemme non résolu lorsqu’il s’agit de mettre en œuvre la CBDC. Le terme universel se limite à la nature démographique de la population d’un pays et, alors que l’argent liquide est accessible aux personnes de tous âges, la CBDC et l’argent mobile présentent tous deux des limites d’accessibilité.

Par exemple, les portefeuilles mobiles sont soumis à des limites d’âge liées à la connaissance du client (KYC), qui empêchent certaines fourchettes d’âge de créer des portefeuilles. Toutefois, on s’attend à ce que de nouveaux cadres réglementaires permettent à la CBDC d’être universellement accessible au niveau national.

Instrument et transaction électroniques

La CBDC est un nouvel instrument de paiement qui remplacera la monnaie fiduciaire ou coexistera avec elle pour représenter les valeurs de la monnaie locale, alors que l’argent mobile ne représente que les soldes des instruments de paiement déjà utilisés, c'est-à-dire la monnaie fiduciaire des banques commerciales. En ce sens, l’argent mobile n’est pas un nouvel instrument mais plutôt un nouveau type de transaction de paiement.

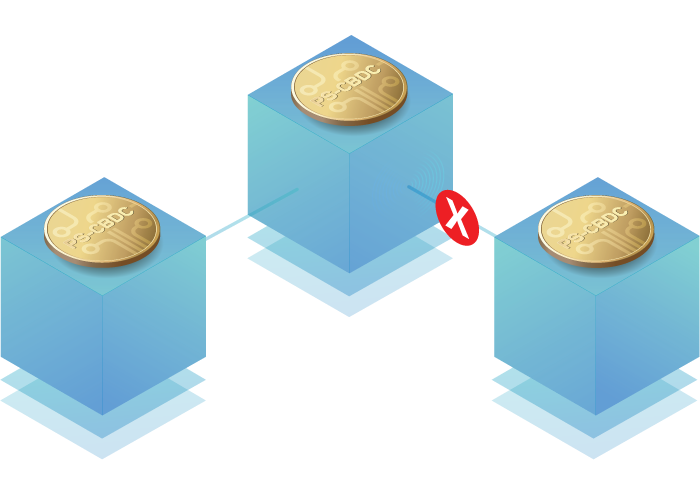

De pair à pair

Aujourd’hui, il n’existe aucun mécanisme de paiement ou de type d’argent qui soit de pair à pair, à l’exception des produits de base, des billets de banque et des pièces de monnaie, des cryptomonnaies non autorisées et des pièces de monnaie stables.

La CBDC devrait être conçue comme un autre modèle pair à pair qui fournit des mécanismes similaires pour l’échange de billets de banque et de pièces de monnaie entre les expéditeurs et les récepteurs de la CBDC.

D’autre part, l’argent mobile, les paiements par carte et les transferts de fonds électroniques nécessitent la présence d’intermédiaires - banques émettrices et acquéreurs, institutions financières ou prestataires de services de paiement (PSP) - pour autoriser et valider les paiements.

On pourrait faire valoir que les solutions de technologie de registre distribué, y compris la CBDC, exigent la création d’un réseau de nœuds comprenant des nœuds de banques commerciales autorisées comme intermédiaires. Toutefois, cela n’est pas vrai, car tous les nœuds contribuant à un réseau CBDC sont de nature à être des fournisseurs techniques autorisés plutôt que des médiateurs de transactions financières, où les banques commerciales exploitent leurs propres portefeuilles et envoient et reçoivent des CBDC de la même manière que tout autre utilisateur dans la population.

Cas d’utilisation pour le commerce de détail intérieur

La CBDC et les portefeuilles d’argent mobile sont tous deux destinés à faciliter les paiements des activités de détail au niveau intérieur. Alors que la mise en œuvre d’une CBDC de commerce de détail intérieur en est encore au stade expérimental, l’argent mobile y est déjà passé.

Deux questions importantes se posent dans ce cas : l’argent mobile fera-t-il obstacle à la mise en œuvre d’une CBDC de détail ? Et qu’arrivera-t-il à l’argent mobile lorsqu’une CBDC de détail sera mise en œuvre ?

Pour répondre à la première question, tous les pays, à l’exception de quelques-uns qui ont mis en œuvre l’argent mobile au cours des deux dernières décennies, ont encore de l’argent fiduciaire en circulation. Cela signifie que le cas d’utilisation de la CBDC de détail est applicable et que l’argent mobile ne devrait pas y faire obstacle.

Quant au destin de l’argent mobile, la réponse est simple : les consommateurs aiment avoir plusieurs canaux et options de paiement. Aujourd’hui, bien que de nombreux consommateurs soient des utilisateurs de cartes, ils utilisent encore de l’argent liquide, et il en sera de même pour l’argent mobile et la CBDC. L’aspect le plus important est de disposer d’un portefeuille unique qui regroupe l’argent mobile, les unités CBDC et les autres instruments de paiement.

Solde et limites quotidiennes

Étant donné que la CBDC est conçue pour coexister avec la monnaie fiduciaire ou la remplacer, on s’attend à ce qu’aucune limite ne soit imposée à l’utilisation des unités CBDC. Certains régulateurs peuvent être enclins à imposer des limites comme une sorte de facteur de contrôle, et des outils techniques devraient être proposés pour y parvenir. Toutefois, cette décision n’est pas recommandée car elle va à l’encontre des objectifs de la CBDC.

L’argent mobile, quant à lui, a imposé des limites aux soldes et aux valeurs des transactions à des fins de sécurité.

Instruments portant intérêt

De par sa conception et son objectif, la CBDC ne devrait pas être un instrument portant intérêt. Toutefois, comme il s’agit d’une innovation perturbatrice, les autorités de réglementation peuvent prévoir la nécessité d’imposer des intérêts positifs ou négatifs sur les montants de la CBDC détenus par les consommateurs. Par conséquent, la question de savoir si la CBDC sera un instrument portant intérêt reste vague.

En ce qui concerne l’argent mobile, la plupart des mises en œuvre nationales ne portent pas d’intérêts.

Anonymat semblable à celui de l’argent liquide

L’une des caractéristiques les plus reconnaissables des billets de banque et des pièces de monnaie fiduciaire est qu’ils préservent l’anonymat de l’expéditeur et du destinataire. Le maintien du même niveau d’anonymat n’est peut-être pas entièrement réalisable dans le cas de la CBDC, mais cela reste un domaine ouvert aux discussions réglementaires qui seront traitées au cas par cas.

L’argent mobile, en revanche, n’offre pas une telle caractéristique, car les portefeuilles sont soumis à des exigences en matière de KYC, selon lesquelles l’expéditeur et le destinataire de l’argent mobile doivent être identifiés lors des transactions de virement d’argent. Cela empêche de considérer l’argent mobile comme un substitut à la monnaie fiduciaire.

Opérations hors ligne

La possibilité d’effectuer des transactions hors ligne est une exigence vitale pour de nombreux pays où les données mobiles et les appareils intelligents ne sont pas accessibles à une grande partie de la population. Par conséquent, la nécessité d’établir des installations, des outils et des mécanismes qui permettent d’effectuer des transactions dans un environnement opérationnel hors ligne est pertinente tant pour l’argent mobile que pour la CBDC.

Découvrez aussi...

Cinq facteurs par lesquels l'eKYC tranforme l'acquisition des clients

Outre la simplification du processus d'auto-onboarding, l'eKYC a un impact transformateur, révolutionnant le système d'acquisition des clients. Plongez dans l'article pour découvrir les cinq raisons qui favorisent ce changement et exploitez les formidables pouvoirs de l'eKYC !

Les tendances financières marquantes qui domineront 2024

À l'approche des répercussions des innovations révolutionnaires, lisez attentivement les tendances financières de 2024.

Stratégies réglementaires pour un paysage des paiements instantanés résilient

L’importance croissante des paiements instantanés marque le début d’une phase passionnante pour les économies du monde entier. Mais pour favoriser l’innovation dans ce domaine dynamique, l’intervention réglementaire est cruciale.