モバイルマネー(またはモバイル決済)は15年前に実用化されて以来、普及を続けています。一方、中央銀行デジタル通貨(CBDC)はいまだ概念上の存在で実用化されていません。

新しい決済テクノロジーが登場するたびに、既存の決済システムとの違いや優位性について疑問が呈されてきました。新技術がCBDCのような斬新なイノベーションをもたらすものであればなおさら、その議論は深まります。

CBDCとモバイルマネーを比較すると、技術面においては相違点よりも類似点が多いといえるでしょう。ですが、CBDCはモバイルマネー、クレジットカード、電子送金など、他の決済手段とは根本的に異なるものであると言われています。

この記事では、モーテン・ベック(Morten Bech)氏とロドニー・ギャラット(Rodney Garratt)氏の共著であり、国際決済銀行(BIS)が2017年に発表した論文「中央銀行の仮想通貨」をもとに、CBDCとモバイルマネーの違いについて説明します。

発行主体の違い

CBDCは、中央銀行が発行するデジタル通貨であり、発行主体は国家です。それゆえ、法定通貨の同等物ないし代替物として、同等の価値を持つことが期待されています。一方、モバイルマネーは、民間銀行の口座残高を活用し、現金との交換、またはクレジットやローンとの交換をベースに運用されているものです。

債務者の違い

CBDCは、中央銀行が負う直接的な負債です。一方、モバイルマネーは、民間銀行またはその他の認可された金融機関が負う負債です。いくつかの導入戦略では、CBDCは間接的またはハイブリッドな形でも実施できると提唱されていますが、負債を負うのはあくまで中央銀行です。

アクセシビリティの違い

CBDCは、ユニバーサルなアクセシビリティを目指していますが、これは実装レベルでは実現の難しいテーマです。本来、「ユニバーサル」という言葉は、その国の人口学的な性質に限定されます。硬貨・紙幣であればすべての年齢層が利用できるのに対して、CBDC及びモバイルマネーは、実質的にはアクセシビリティに制限があるという状況です。

例えば、モバイルウォレット開設時のKnow Your Customer(KYC)では年齢確認が行われ、一部の年齢層はウォレットを作成することすらできません。しかし、今後制定される新しい規制の枠組みでは、CBDCに国レベルで普遍的にアクセスできるようになることが期待されています。

法定通貨との関係性の違い

CBDCは、既存の法定通貨に取って代わる、あるいは共存する新しい決済手段です。それに対して、モバイルマネーは民間銀行の口座にある既存の法定通貨の残高にすぎません。つまり、モバイルマネーとは新しい「決済手段」ではなく、新しい「取引方法」なのです。

P2PとPSPの違い

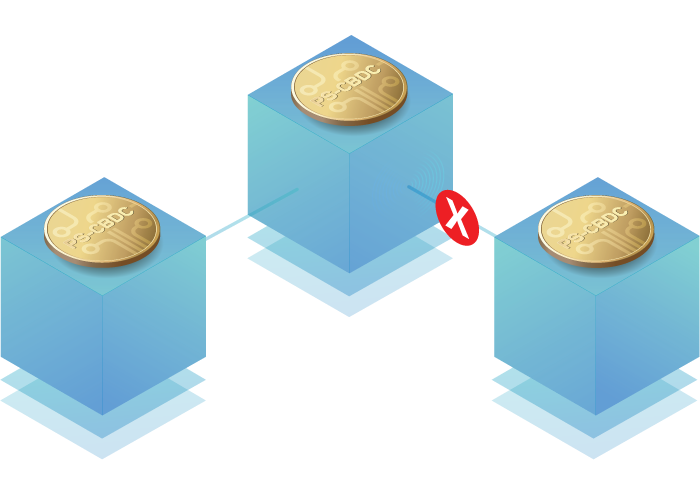

現在、商品、硬貨・紙幣、非公認の仮想通貨、ステーブルコインを除いて、ピアツーピアの決済メカニズムや貨幣の種類は一つも存在しません。

CBDCは、硬貨や紙幣のメカニズムと同様に、支払人と受取人の間で直接決済できるピアツーピアモデルとして設計されることが見込まれています。

一方、モバイルマネー、カード決済、電子送金では、決済の承認と検証を行うために、銀行、金融機関、決済サービスプロバイダー(PSP)が仲介役として存在する必要があります。

CBDCが採用している分散型台帳技術(DLT)に基づくソリューションは、民間銀行を仲介者として含むノードネットワークを構築する必要がある、と指摘されることがあります。しかし、CBDCネットワーク内のすべてのノードは、金融取引の仲介者ではなく技術プロバイダとしての性質を持つため、これは正しくありません。民間銀行は独自のウォレットを運用し、他ユーザーと同じようにCBDCを送受金することができます。

実用段階の違い

CBDCとモバイルマネーは、いずれも小売決済を簡便にすることを目的としています。現在、CBDCの小売決済への実装は実験段階ですが、モバイルマネーは既に実装されています。

ここで2つの重要な疑問が生じます。モバイルマネーはCBDCの小売決済への実装の妨げとなるのか。そして、CBDCの小売決済への実装が実現した場合、モバイルマネーの運命はどうなるのか。

前者については、過去20年間にモバイルマネーを導入した国々では、ごく少数の例外を除いて、まだ法定通貨が流通しています。これは、CBDCの実用化にあたり、モバイルマネーは妨げとならないことを意味しています。

その後のモバイルマネーの運命については、シンプルにいえば、消費者は複数の決済チャネルやオプションを持つのが好きであるというのが答えです。今日、多くの消費者はクレジットカードを利用するのと同時に、現金も使用しています。モバイルマネーとCBDCも、そのような関係になることが予想されます。最も重要なのは、モバイルマネー、CBDC、その他の決済手段を一元化した、オンリーワンなウォレットの登場が待望されていることです。

限度額の違い

CBDCは既存の法定通貨と共存または代替するように設計されているため、原則限度額は設定されないと見込まれています。規制当局が管理の都合上、限度額を設定し運用する可能性はありますが、そもそものCBDCの理念に矛盾するため、社会的な支持は得られないでしょう。

一方、モバイルマネーは、セキュリティを理由に、残高や取引額に制限が設けられています。

利子の有無の違い

CBDCは、その理念に照らせば、当座預金と同じく利子はつかないはずです。しかし、CBDCは既成概念を覆すイノベーションです。ひょっとすると、ユーザーが保有するCBDCの残高には、プラスまたはマイナスの金利が課される必要性があるのかも知れません。CBDCに利子をつけるべきかは、まだ結論が出ていません。

一方、モバイルマネーに関しては、ほとんどの国で利子がつきません。

匿名性の違い

硬貨と紙幣の最もわかりやすい特徴の一つは、支払人と受取人、双方の匿名性が確保されることです。CBDCにおいては、同レベルの匿名性を確保できない可能性もありますが、マネーロンダリング防止の観点など、ケースバイケースで議論を行うべき領域です。

一方、モバイルマネーは、最初から匿名性を放棄しています。送金取引の際には、支払人と受取人の双方を特定する必要があり、KYCが必須となっています。これにより、モバイルマネーが法定通貨の代替物となることはありません。

オフライントランザクションの必要性

国民の大部分がモバイルデータやスマートデバイスにアクセスできない多くの国にとって、オフラインでトランザクションを実行できることは、不可欠な要件です。したがって、オフラインでトランザクションを完結させるためのメカニズムを確立する必要性は、モバイルマネーとCBDCの双方に共通しているといえます。

関連サービス

戦略的ルールで弾力性のある即時決済を実現するために

即時決済の重要性の高まりは、世界経済にとって脅威の時代の到来を告げるシグナルです。しかし、このダイナミックな分野で真にイノベーションを成長させるには、ルールの介入が不可欠です。ProgressSoftのビジネスコンサルタントVinay Shettyが戦略的な経済発展のあるべき姿を読み解き、即時決済が未来を形作るうえでの重要な役割について深掘りします。

即時決済の大波と成功を解読する

金融革命が繰り広げられた2022年、60カ国で2千億回の即時決済が行われました。これを受けて、ProgressSoft戦略マネージャーのCarole Eliasは、トロントで開催されたSibos

リーン製品開発でリテール型CBDCの円滑な導入を実現

リテール型CBDCはユーザーの導入状況に左右される政策手段です。CBDCは設計と政策を重点的に考慮して設計されていますが、最近の実例から