Основные различия между CBDC и мобильными деньгами

Мобильные деньги, а точнее мобильные платежи, за последние 15 лет получили широкое распространение, тогда как цифровая валюта центрального банка (CBDC) все еще находится на этапе исследований и становления.

Каждый раз с появлением новой платежной технологии возникают вопросы о том, чем она отличается от имеющихся платежных систем и в чем ее преимущества. А если ее внедрение влечет за собой настолько радикальные изменения, как в случае использования CBDC, то такие вопросы перерастают в жаркие обсуждения.

Сравнение CBDC с мобильными деньгами показывает, что между этими двумя технологиями гораздо больше сходства чем различий. Однако использование CBDC имеет свою специфику, отличающую данный механизм осуществления финансовых операций от любых других, таких как, например, мобильные деньги, карточные платежи и электронные денежные переводы.

В разделах ниже приведено сравнение CBDC и мобильных денег по ряду параметров, а также несколько идей, на которые нас натолкнула статья Мортена Беха и Родни Гарратта «Криптовалюты центральных банков», опубликованная Банком международных расчетов (BIS).

Выпуск CBDC осуществляется центральным банком

CBDC — это национальная цифровая валюта, выпуск которой осуществляет центробанк страны. CBDC может либо заменить собой фиатные деньги, либо использоваться наряду с ними, при этом обладая такой же стоимостью. Учет мобильных денег, напротив, осуществляется коммерческими банками в рамках процесса управления остатками денежных средств в кошельках клиентов в связи с операциями обналичивания или оформления кредитных линий/займов.

Ответственность центрального банка

Поскольку основным эмитентом CBDC является центробанк, то данная форма денег обеспечивается непосредственно центробанком, в отличие от мобильных денег, финансовую ответственность за которые несут коммерческие банки и другие уполномоченные финансовые учреждения. Даже с учетом того, что некоторые подходы предусматривают возможность внедрения непрямой или гибридной CBDC, ответственность за ее обращение по-прежнему лежит на центральном банке.

Универсальная доступность

Универсальная, т.е. всеобщая, доступность остается камнем преткновения в вопросе внедрения CBDC. Слово «универсальный» подразумевает максимальный демографический охват населения страны, и если наличные денежные средства доступны людям всех возрастов, то CBDC и мобильные деньги имеют определенные ограничения по своей доступности.

Например, в отношении мобильных кошельков действуют возрастные ограничения, предусмотренные процедурой «Знай своего клиента» (KYC), согласно которым запрещается создание кошельков для некоторых возрастных групп. Однако новая нормативно-правовая база должна будет обеспечить универсальный доступ к CBDC на общенациональном уровне.

Электронный инструмент и транзакции

CBDC — это новый платежный инструмент, который либо заменит фиатные деньги, либо будет функционировать наряду с ними, неся в себе ценность местной валюты. Тогда как мобильные деньги представляют собой лишь остатки на уже действующих платежных инструментах, то есть фиатные деньги коммерческих банков. В этом смысле мобильные деньги — это не новый инструмент, а скорее новый тип платежной операции.

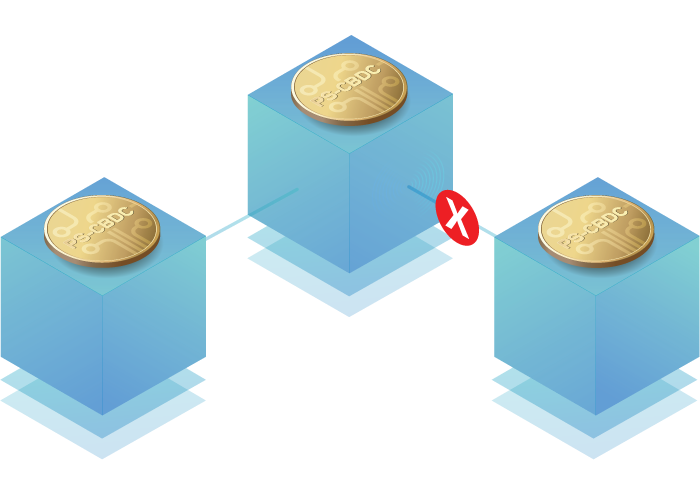

Прямое взаимодействие (P2P) между участниками финансовой операции

Предполагается, что CBDC будет разработана как еще одна одноранговая модель, которая обеспечит возможность обмена CBDC между отправителями и получателями аналогично обмену наличными деньгами.

Тогда как мобильные деньги, карточные платежи и электронные денежные переводы требуют участия посредников, а именно банков-эмитентов и банков-эквайеров, финансовых учреждений или поставщиков платежных услуг (PSP) для авторизации и валидации платежей.

На сегодняшний день не существует ни одного платежного механизма или типа денег, кроме обмена товарами, наличными банкнотами и монетами, или нелегализированными криптовалютами и стейблкоинами, который бы обеспечивал P2P-взаимодействие между участниками финансовой операции.

Здесь можно возразить, что решения на базе технологии распределенного реестра (DLT), в том числе CBDC, требуют построения сети узлов, включающей в себя в качестве элементов-посредников разрешенные узлы коммерческих банков. Однако это неверно, поскольку все узлы, задействованные в сети CBDC, по сути являются авторизованными техническими поставщиками, а не посредниками в финансовых транзакциях. В этой сети коммерческие банки управляют своими собственными кошелькам и отправляют/получают CBDC точно так же, как и любой другой пользователь-физическое лицо.

Сценарий использования CBDC в розничной торговле на внутреннем рынке

Как CBDC, так и кошельки для мобильных денег предназначены для упрощения процедуры осуществления розничных платежей внутри страны. В настоящее время внедрение розничной CBDC находится на экспериментальной стадии, а мобильные деньги уже активно используются.

В этой связи возникают два важных вопроса: будут ли мобильные деньги препятствовать внедрению розничной CBDC и какая судьба ожидает мобильные деньги после внедрения розничной CBDC?

Ответом на первый вопрос может стать тот факт, что фиатные деньги все еще находятся в обращении во всех, за редким исключением, странах, внедривших за последние два десятилетия мобильные деньги. Это означает, что сценарий использования розничной CBDC вполне может быть реализован, и мобильные деньги не должны быть тому помехой.

Что касается судьбы мобильных денег, то ответ прост и заключается в том, что потребители предпочитают иметь несколько платежных каналов и вариантов оплаты. Несмотря на то, что на сегодняшний день многие потребители имеют банковские карты, они по-прежнему используют и наличные деньги. То же самое ожидает мобильные деньги и CBDC. В таком случае особую важность приобретает наличие единого кошелька для мобильных денег, CBDC и других платежных инструментов.

Остаток и дневные лимиты

Поскольку CBDC призвана войти в обращение параллельно с фиатными деньгами или заменить их, то скорее всего при использовании CBDC не будут применяться лимиты. Некоторые регуляторы склонны устанавливать лимиты как своего рода механизм контроля, и для этой цели необходим соответствующий технический инструментарий. Однако такой подход не рекомендуется, поскольку он идет в разрез с основными целями CBDC.

С другой стороны, в целях безопасности для мобильных денег предусмотрены лимиты на остатки и суммы транзакций.

Анонимность, как при использовании наличных денег

Одной из основных отличительных особенностей фиатных банкнот и монет является то, что они сохраняют анонимность отправителя и получателя. CBDC не может обеспечить тот же уровень анонимности, но это остается открытым вопросом, требующим рассмотрения в рамках нормативного регулирования с учетом специфики каждого конкретного случая.

Мобильные деньги и вовсе не обладают таким свойством, поскольку на кошельки распространяются требования KYC, согласно которым и отправитель, и получатель мобильных денег должны быть идентифицированы во время осуществления перевода денежных средств. Вот почему мобильные деньги не могут использоваться в качестве заменителя фиатных денег.

Инструменты, по которым начисляются проценты

CBDC по своему характеру и назначению не может быть инструментом, по которому начисляются проценты. Однако с учетом того, что это прорывная инновация, регуляторы могут предусмотреть необходимость начисления положительных или отрицательных процентов на суммы CBDC, находящиеся в распоряжении потребителей. Таким образом, на данный момент остается неясным, будет ли CBDC процентным инструментом.

Что касается мобильных денег, то в большинстве стран, где эта технология внедрена на национальном уровне, проценты на них не начисляются.

Оффлайн-транзакции

Возможность проводить транзакции в оффлайн режиме является жизненно важным требованием для многих стран, где мобильные данные и смарт-устройства недоступны для значительной части населения. Соответственно, необходимость создания технологических возможностей, инструментов и механизмов, позволяющих совершать транзакции в автономном режиме, остается актуальной как для мобильных денег, так и для CBDC.

Это может вас заинтересовать

Стратегии законодательного регулирования для создания устойчивых систем мгновенных платежей

Возрастающая актуальность мгновенных платежей знаменует собой наступление эпохи больших возможностей для экономических систем во всем мире. Однако эффективное продвижение инноваций в этой динамично развивающейся сфере требует активного содействия со стороны регуляторов. В этой статье Винай Шетти, бизнес-консультант корпорации ProgressSoft, рассматривает шаги на пути стратегического экономического прогресса и рассматривает ключевую роль мгновенных платежей в формировании будущего.

Всплеск востребованности и успех мгновенных платежей: разбор феномена

В 2022 году произошла настоящая финансовая революция – 200 миллиардов мгновенных платежей в 60 странах мира. Сегодня, со сцены форума Sibos-2023 в Торонто

5 важнейших характеристик современных EBPP-решений

Решения для выставления и оплаты электронных счетов (EBPP-решения, аббр. от англ. Electronic Bill Presentment and Payment) получили всемирное признание благодаря своей прекрасной результативности и эффективности при использовании в различных финансовых учреждениях. Однако сегодня, в мире постоянных изменений, для поддержания конкурентоспособности наиболее ценным качеством является соответствие запросам современности. Вот пять важных характеристик, необходимых для обеспечения вашему решению длительного успеха.