CBDC ve Mobil Para Arasındaki Büyük Farklar

Mobil para veya spesifik olarak mobil ödemeler son 15 yıldır yükselişteyken, Merkez Bankası Dijital Para Birimi (CBDC) hâlâ araştırma ve oluşum aşamasında.

Ne zaman yeni bir ödeme teknolojisi sunulsa, mevcut ödeme sistemlerine göre farklılıkları ve avantajları hakkında sorular sorulur. Teknoloji CBDC kadar yıkıcı olduğunda sorular daha da tartışmalı hale gelmektedir.

CBDC'ye ile mobil para kıyas edildiğinde, iki teknoloji arasındaki benzerlikler farklılıklarından daha ağır basmaktadır. Yine de CBDC'nin mobil para, kart ödemeleri veya elektronik fon transferleri dahil olmak üzere diğer herhangi bir ödeme aracı türünden farklı olduğu söylenmektedir.

Aşağıdaki bölümler, Uluslararası Ödemeler Bankası'nın (BIS) Morten Bech ve Rodney Garratt tarafından yayınlanan "Merkez bankası kripto para birimleri" başlıklı makalesinden ilham alan çeşitli fikirlerle birlikte CBDC ve mobil para arasındaki karşılaştırmanın bazı yönlerini sunmaktadır.

Merkez Bankası Tarafından Düzenlenme

CBDC, merkez bankası tarafından düzenlenen ve itibari paranın yerini alması veya onunla birlikte var olması ve aynı değere sahip olması beklenen ulusal bir dijital para birimidir. Öte yandan mobil para, nakit veya kredi limitleri ve krediler ile işlem görmeye dayalı müşteri cüzdan bakiyelerini yönetmek için mevcut ticari bankacılık tabanlı muhasebeyi kullanır.

Merkez Bankası'nın Sorumluluğu

CBDC, para biriminin ana düzenleyicisi olduğu için merkez bankasının direkt sorumluluğundayken mobil para ise ticari bankaların ve diğer yetkili finansal kuruluşlarının sorumluluğundadır. Bazı uygulama yaklaşımları, CBDC'nin dolaylı veya hibrit bir biçimde uygulanabileceğini öne sürse de, sorumluluğu hâlâ merkez bankasına aittir.

Evrensel Olarak Erişilebilirlik

CBDC'nin uygulanması söz konusu olduğunda, evrensel erişilebilirlik çözülmemiş bir sorun olmaya devam etmektedir. Evrensel kelimesi, bir ülkenin nüfusunun demografik yapısıyla ilgilidir ve nakit paraya her yaştan insan erişebilirken, hem CBDC hem de mobil paranın erişilebilirlik güçlükleri bulunmaktadır.

Örneğin, mobil cüzdanlar, bazı yaş gruplarının cüzdan oluşturmasının kısıtlandığı Müşterini Tanı (KYC) yaş sınırlamalarına tabidir. Bununla birlikte, yeni düzenleyici çerçevelerin, CBDC'nin ulusal düzeyde evrensel olarak erişilebilir olması için araçlar sağlaması beklenmektedir.

Elektronik Araç ve İşlem

CBDC, yerel para birimi değerlerini temsil etmek için itibari paranın yerini alacak veya onunla birlikte var olacak yeni bir ödeme aracıdır; oysa mobil para yalnızca halihazırda kullanımda olan ödeme araçlarının bakiyelerini, yani ticari banka itibari parasını temsil eder. Bu anlamda mobil para yeni bir araç değil, yeni bir ödeme işlemi türüdür.

Kişiden Kişiye Özelliği

Günümüzde emtialar, nakit banknotlar ve madeni paralar, resmi olmayan kripto para birimleri ve stablecoinler dışında kişiden kişiye tek bir ödeme mekanizması veya para türü bulunmamaktadır.

CBDC'nin göndericileri ve alıcıları arasında nakit banknot ve madeni para alışverişi için benzer mekanizmalar sağlayan başka bir kişiden kişiye model olarak tasarlanması beklenmektedir.

Öte yandan, mobil para, kart ödemeleri ve elektronik fon transferleri, ödemeleri onaylayıp doğrulamak için amil ve alıcı bankaların, finans kuruluşlarının veya Ödeme Hizmeti Sağlayıcılarının (PSP'ler) mevcudiyetini gerektirir.

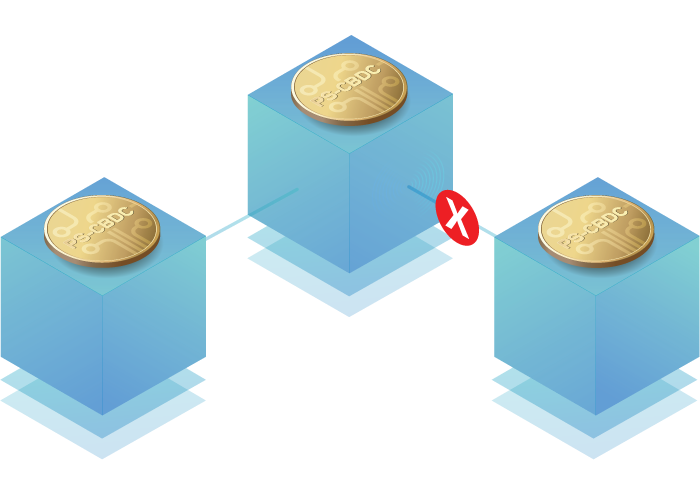

CBDC de dahil olmak üzere Dağıtılmış Hesap Defteri Teknolojisi (DLT) çözümlerinin aracı olarak izin veren ticari banka düğümlerini içeren bir düğüm ağı inşa edilmesi gerektiği söylenebilir. Bununla birlikte, bir CBDC ağındaki bütün katkı sağlayan düğümler, ticari bankaların kendi cüzdanlarını işlettiği ve diğer kullanıcılarla aynı şekilde CBDC gönderip aldığı finansal işlem aracısından ziyade yetkili bir teknik sağlayıcı niteliğinde olduğundan bu doğru değildir.

Yurt içi Perakende Kullanım Senaryosu

Hem CBDC hem de mobil para cüzdanları, yurt içi perakende ödemelerini kolaylaştırmayı amaçlamaktadır. Yurt içi perakende bir CBDC'nin uygulanması deneme safhadayken mobil para halihazırda çoktan kullanılmaktaydı.

Bu durumda iki önemli soru ortaya çıkmaktadır: ilki, mobil para, perakende CBDC'nin uygulamasına engel teşkil edecek mi? İkincisi ise bir perakende CBDC uygulandığında mobil paranın durumu ne olacak?

İlk soruya cevaben, çok azı dışında son yirmi yılda mobil parayı uygulayan ülkelerde hâlâ itibari para tedavüldedir. Bu, perakende CBDC için kullanım senaryosunun geçerli olduğu ve mobil paranın buna engel teşkil etmemesi gerektiği anlamına gelmektedir.

Mobil paranın durumuna gelince cevap aslında basittir, tüketiciler çeşitli ödeme kanallarına ve seçeneklerine sahip olmak istemektedir. Bugün, birçok tüketici kart kullanıcısı olmasına rağmen hâlâ nakit kullanmaktadır ve bu durum aynı şekilde mobil para ve CBDC için de geçerli olacaktır. En önemli nokta, mobil parayı, CBDC birimlerini ve diğer ödeme araçlarını birleştiren tek bir cüzdana sahip olmaktır.

Bakiye ve Günlük Limitler

CBDC, itibari parayla birlikte var olacak veya onun yerine geçecek şekilde tasarlandığından, CBDC birimlerinin kullanımına herhangi bir sınırlama getirilmesi beklenmemektedir. Bazı yasal düzenleyiciler, bir tür kontrol faktörü olarak sınırlar koymaya meyilli olabilir, bunu gerçekleştirmek için ise teknik araçlar sunulmalıdır. Ancak, CBDC'nin amaçlarına ters düştüğü için bu tavsiye edilen bir karar değildir.

Mobil para ise güvenlik amacıyla bakiyelere ve işlem değerlerine sınırlamalar getirmiştir.

Nakit Benzeri Anonimlik

İtibari banknotların ve madeni paraların en belirgin özelliklerinden biri, gönderenin ve alıcının anonimliğini korumalarıdır. CBDC'de aynı düzeyde anonimlik sağlamak tamamen mümkün olmayabilir, ancak durum bazlı yaklaşımla ele alınacak düzenleyici tartışmalara açık bir alan bırakmaya devam etmektedir.

Diğer yandan mobil para, cüzdanlar para transferi işlemleri sırasında hem mobil para göndericisinin hem de alıcısının tanımlanmasını gerektiren KYC şartlarına tabi olduğundan bu tür bir özellik sunmaz. Bu durum mobil paranın itibari yerine kullanılması fikrinin önüne geçmektedir.

Faiz Getiren Araçlar

CBDC, tasarımının ve amacının doğası gereği faiz getiren bir araç olmamalıdır. Ancak, yıkıcı bir yenilik olduğu için düzenleyiciler, tüketicilerin elindeki CBDC tutarlarına pozitif veya negatif faiz uygulama ihtiyacını öngörebilir. Bu nedenle, CBDC'nin faiz getiren bir araç olup olmayacağı belirsizliğini korumaktadır.

Mobil paraya gelince, çoğu yerli uygulama faiz getirmemektedir.

Çevrimdışı İşlemler

Nüfusun büyük bir bölümünün mobil veri ve akıllı cihazlara erişemediği birçok ülke için çevrimdışı işlem yapabilme hayati bir gerekliliktir. Buna binayen, işlemlerin çevrimdışı bir operasyonel ortamda tamamlanmasına olanak tanıyan tesis, araç ve mekanizmaların kurulması hem mobil para hem de CBDC açısından önemlidir.

Şunlar da hoşunuza gidebilir

Dirençli Bir Anında Ödeme Ortamı için Düzenleyici Stratejiler

Anında ödemelerin artan önemi, dünya çapında ekonomiler için heyecan verici bir dönemin habercisi. Ancak bu dinamik alanda inovasyonu gerçekten geliştirmek için düzenleyici müdahaleler hayati önem taşımaktadır. ProgressSoft'un İş Danışmanı Vinay Shetty'nin stratejik ekonomik ilerleme alanını gözler önüne serdiği ve anlık ödemelerin geleceği şekillendirmedeki çok önemli rolünü incelediği bu yazısına hoş geldiniz.

Anında Ödemelerdeki Artışın ve Başarının Sırrı

2022 yılında, 60 ülkede 200 milyar anında ödemeye tanıklık eden bir finansal devrim yaşandı. ProgressSoft'un Strateji Müdürü Carole Elias, Toronto'daki Sibos

Modern Bir EBPP Çözümünün 5 Temel Özelliği

Elektronik Fatura Sunumu ve Ödeme çözümleri, farklı kuruluşlarda başarılı olmaları nedeniyle dünya çapında tanınmıştır. Ancak, günümüzün gelişen ortamında rekabetçi kalabilmek için modernlik çok önemlidir. Çözümünüzün kalıcı başarı için sahip olması gereken beş temel özelliği bu yazıda bulabilirsiniz.