ISO 20022已成為新興的全球支付市場基礎設施(MI)消息傳遞標準,從高價值支付系統(HVP)和低價值支付系統(LVP)到證券外匯(FX)市場,無一例外。此外,最近它已成為全球跨境支付的全球標準,規範國內國際支付的互通性,為客戶提供相同的體驗。

制定加強版跨境支付報告(CBPR+)規範旨在確定SWIFT網路跨境支付和現金報告的ISO 20022使用指引,從而進一步完善相關消息中的當事方資訊(付款人和收款人),實現高效的反洗錢和制裁甄選。此類資料普惠性提升了交付品質和能力,從而擴展了當前服務的外延。

與ISO 20022的各種優點相伴而生的,是從現有的老舊MT標準遷移到新興MX標準的過程中出現的高度複雜性,因為人們期望金融機構的系統能夠滿足以下要求:

- 採用新的CBPR+消息格式、服務和工作流程

- 擴展付款匯款資訊,支援CBPR+消息指引

- 使產品發佈週期與新系統和遷移系統的指引更新保持同步,協調ISO 20022遷移過程

- 與老舊的MT標準共存

- 遵守三年受限共存期(2022 – 2025)

- 重新審視評估受CBPR+影響的系統所需的調整

三年過渡期是跨境MX和MT標準並存的三年。期滿後,SWIFT將正式停用國際支付MT 格式。

在此期間,金融機構應該分階段逐步將其受影響的系統遷移到CBPR+,實施相關標準和工作流程,根據接收方的遷移狀態確定消息發送方式。

那麼,金融機構如何解決這些問題,儘量天衣無縫地遷移至ISO 20022?

金融機構可以根據每個系統的評估結果和路線圖,為其支付系統選擇一種或多種遷移方式。此類方式包括:

-

即時遷移法: 將傳入的MX消息轉換為等效的老舊MT格式,將傳出的MT消息轉換為等效的MX格式,支持所需的報告確認消息。

優點: 現有的支付系統基本無需改造(甚至就不需要改造),被視為實現ISO 20022本地支持的中間過渡階段。

缺點: 並未引入任何新的ISO 20022功能,因此並未強化當前的系統,因為此類系統匹配老舊的功能。

-

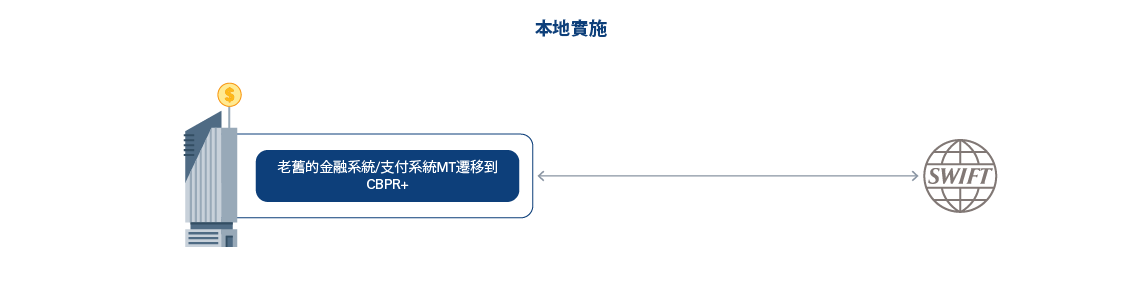

本地實施:充分利用ISO 20022。

優點: 為市場和客戶提供其他加強版服務。

缺點: 投入巨大,可能需要大量時間和精力去適應老舊系統/難以改造系統的變化。

-

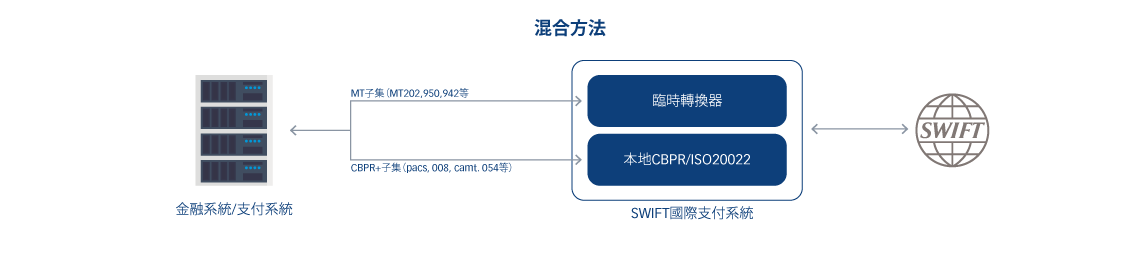

混合方法:可以更順利地採用CBPR+,金融機構可選擇臨時轉換器遷移CBPR+消息子集,而其他消息則採用本地實施CBPR+/ISO 20022。

採用該方法,金融機構將能夠根據系統評估和優先級路線圖決定何時將任何CBPR+消息從臨時轉換器轉向本地實施。

優點: 快速實施CBPR+並靈活升級至本地CBPR+,毋須設置苛刻的最後期限,也不需要遷移整個系統。這是金融機構於共存期間漸進式遷移至CBPR+的首選方法。

缺點: 就系統管理員和操作人員而言,在生產環境中同時應對臨時和本地方法將構成一大挑戰

-

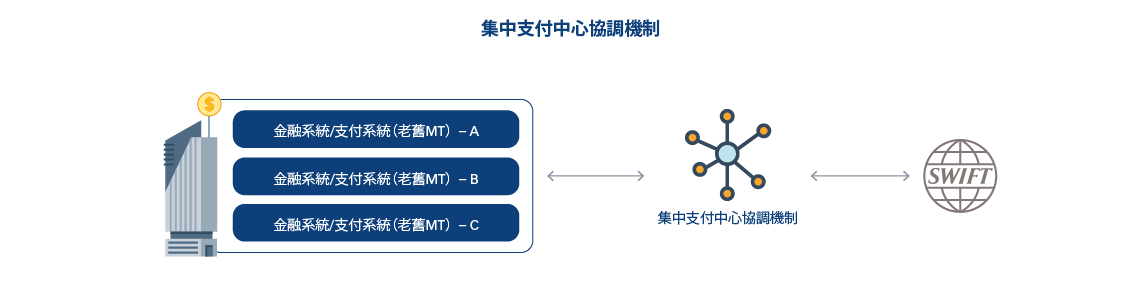

集中支付中心協調機制:相當於金融機構後端系統和SWIFT網路之間的中間人。並且可支援上述方法及其他附加功能

優點: 金融機構可以應用支付領域的最佳實踐,實現CBPR+指引、多種功能和更新的無縫應用。還可以在不影響其他系統的情況下應用不同類型的支付管道和服務,例如Visa Direct、Ripple和Mastercard Send。

缺點: 如果機構內部有多個受影響的金融系統或系統難以改造,則首選此方法。這類解決方案的成本通常高於其他方案,應該在每個系統的評估階段將其視為成本/價值分析的一部分予以考慮。

-

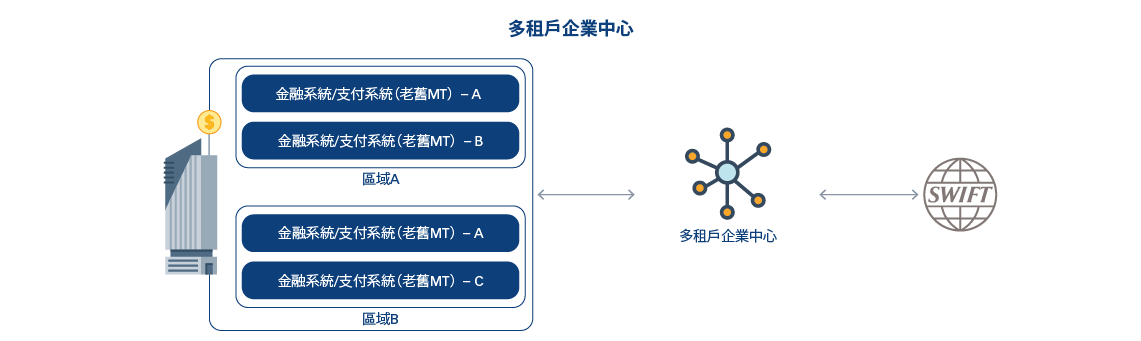

多租戶企業中心: 作為金融機構、子公司、分支機搆和辦事處的跨區域中心平臺,符合本地市場基礎設施規則和法規。

這種方法還可以通過中央銀行和/或集中服務為多家金融機構提供服務和管理;其中,金融機構可以訂閱相關服務,定制集成相關服務。

優點: 除了集中支付中心方法中提到的優勢,多租戶企業中心還可以讓多個實施專案分攤系統成本,為中央機構提供加強版監控/報告功能。它還促進了新興支付方式和更新的應用。

缺點: 中央服務提供者需要承擔高昂的成本,投入大量精力用於運營工作。

- 多階段實施:能夠一次推出一部分精選的功能和消息。此策略可用於支援多種類型支付消息的大型系統。

- 單一階段實施(大爆炸實施):此選項適用於已經支援ISO 20022消息的系統,和/或無需投入大量精力即可遷移到CBPR+(最適合即時遷移或集中支付中心遷移方法)。系統評估和機構風險偏好在這種方法的推進中發揮著重要作用。

- 金絲雀發佈:這種策略先針對小部分使用者/流量發佈相關變更,然後面向所有用戶和基礎設施發佈,以降低新的CBPR+相關變化帶來的風險。

- 協調實施:在這種策略中,CBPR+系統發佈週期和路線圖應該與新的CBPR+指引發佈和更新保持一致。

ProgressSoft支付中心(PS-PayHub)

ProgressSoft支付中心是一個先進的成熟的模組化平臺,可以處理所有類型的支付業務,是一個單一的交易管理協調機制。它通過一個集中式企業平臺提供多租戶環境,支援跨國跨地區的銀行、子公司和代理金融機構的所有類型的支付業務。此外,得益於PS PayHub的模組化插拔式架構,該系統可以支援本博客中提到的所有引入的遷移方法和推出策略。

先進的PS-PayHub平臺是一個現成的強化版跨境支付報告(CBPR+)解決方案,可協助金融機構遷移到ISO 20022,基本上無需(甚至不需要)改造後端系統。