2023年1月10日

為何CBDC亦可用作商業銀行數位貨幣

侯賽因·俊迪

Share Article

據估計,全球約 90% 的中央銀行已著手引入央行數位貨幣 (CBDC)。目前在加強貨幣政策、金融普惠性、互操作性等方面取得了較好的成果和預期,這些成績都是全國性的。

然而,大多數 CBDC 研究聚焦技術對中央銀行的影響。雖然 CBDC 的前兩個詞是央行,但中央銀行並非該技術唯一的利益相關方。商業銀行及其他金融機構如何匹配這一顛覆性的轉變,它們會起到什麼樣的作用,以及為何這些實體很少在央行出版物上發表有關文章和研究進展?

中央銀行在不同的國家有不同的職責。一般而言,央行最重要的職責之一是在發行貨幣時控制並管理貨幣供應。因此,不言而喻,央行作為國家貨幣的發行者,必然是主要的利益相關方。儘管如此,當貨幣發行後,金融生態系統在很大程度上依賴於商業銀行和其他金融機構面向普通民眾分配和維持貨幣。

根據大多數 CBDC 研究案例,本文假設同樣的場景適用於中央銀行選擇兩級模式,商業銀行在該模式中充當金融事務的處理實體。總之,CBDC 旨在採取每一種可行的方式以數位形式表現和模仿現金。

作為在全國範圍內部署 CBDC 的前提,中央銀行負責在考慮所有不同因素後適當評估 CBDC 需求。其中一些考慮因素涉及基礎設施能力、現有支付系統、數位支付的接受度等。有鑒於此,中央銀行應確定可實現目標的合適推廣計劃及技術。實現目標並委託給生態系統中的參與者需要付出大量的努力,因此其他重要組織也需要承擔責任,以提供適當的便利。

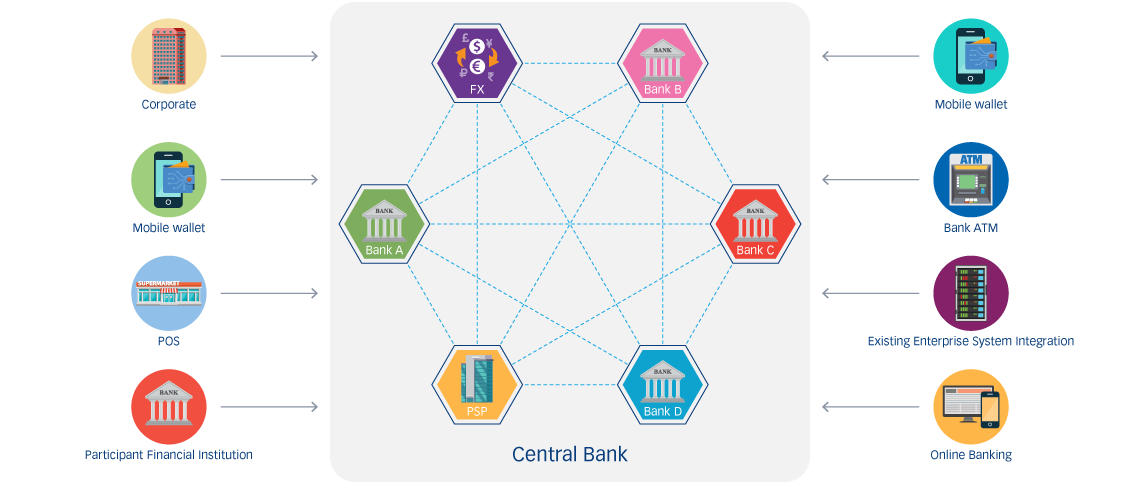

商業銀行具備滿足客戶需求的能力和經驗,因為民眾習慣於前往銀行處理金融事務。在兩級模式中,中央銀行鑄造並發行 CBDC 單位,商業銀行將使用某種形式的貨幣與中央銀行交換 CBDC,該過程我們稱之為“質押”。商業銀行在獲取 CBDC 單位後將負責分配,使其可用於一般的用途。在批發 CBDC 中,商業銀行必須構成其生態系統的組成部分。甚至在零售模式下,商業銀行也不可或缺,因為它們將作為 CBDC 面向客戶的實體承擔責任,保管錢包並在民眾之間分配。

隨著 CBDC 的加入,我們必須面對這樣一個事實:它既有優點,也有缺點。商業銀行持有 CBDC 的優勢必須詳細溝通和解釋。對商業銀行而言,其中一些優點包括降低高昂的交易費用和現金處理成本。CBDC 還可增加客戶群體,因為許多缺乏甚至未被銀行服務的個人將努力獲取金融服務的渠道,這對於該創新來說是一個很大的市場需求。它可起到與金融科技解決方案以及加密貨幣相輔相成的作用,而後兩者已開始引誘民眾遠離傳統銀行服務。此外,它還有許多間接優勢。CBDC 承諾具有彈性和高度的安全性,因此可減少金融犯罪的發生,鼓勵客戶對銀行保持忠誠。

對商業銀行的需求不僅限於上述明顯的收益。作為政府和私人機構信任的實體,商業銀行最有可能充當 CBDC 網絡上完成交易的驗證節點。如果中央銀行選擇分佈式賬本技術 (DLT) 版本,則商業銀行在提供共識並持有安全保管賬本副本方面將起到至關重要的作用。換言之,商業銀行的準備工作非常關鍵,它們應該開始了解需求並做好準備。這是一項相當複雜的任務,需要具有與中央銀行考慮與現有支付基礎設施在前後台集成時相同的評估水平。

總之,顧名思義,它不僅是央行數位貨幣,也是商業銀行數位貨幣。中央銀行必須在研發的早期階段引入商業銀行,以了解它們的具體需求,適當評估如何才能彼此受益。該合作產生的輸入將清除前進道路上的陰霾,保證關鍵利益相關方之間的協調。重要的是,與所有利益相關方接洽及溝通有助於充分理解 CBDC 將如何改變銀行生態系統,並為未來做好協調。