El ritmo de evolución en los pagos instantáneos, también conocidos como pagos en tiempo real o rápidos, ha sido fenomenal, especialmente en las economías emergentes, y ha actuado como un catalizador para iniciar actividades económicas. Reguladores y gobiernos de todo el mundo se esfuerzan por desbloquear el potencial de crecimiento económico a través de la transformación digital, con el objetivo de contar con sistemas de pagos instantáneos eficientes y rentables. A nivel mundial, alrededor de 70 países ya han introducido redes de pago instantáneo, mientras que aproximadamente 125 países están en proceso de implementarlas o aún no lo han hecho. [1]

A través de la evaluación de diversas implementaciones a nivel mundial, podemos observar numerosos resultados derivados de la adopción de pagos instantáneos en estos países. Estos resultados incluyen la introducción de innovaciones por parte de empresas, startups y responsables políticos, así como valiosas perspectivas e inteligencia derivadas de datos. Además, esta adopción amplía las vías para la recaudación de impuestos, minimiza las dificultades y costos asociados al manejo de efectivo y desbloquea nuevas oportunidades para los servicios bancarios.

Estos son algunos de los puntos clave que podemos extraer de la observación de la implantación mundial de los pagos instantáneos:

- Facilitar la inscripción sin fricciones, el procesamiento de pagos sin problemas y la interoperabilidad son factores críticos de éxito para los reguladores y operadores de sistemas de pago.

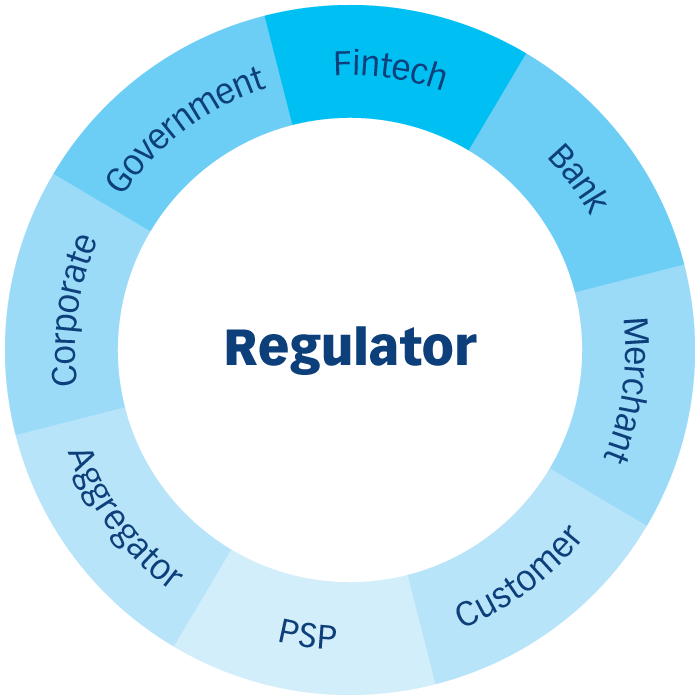

- Los reguladores y los operadores de sistemas de pago establecen un ecosistema que incorpora bancos, proveedores de billeteras, empresas de tecnología financiera y proveedores de servicios de pago para aprovechar sus respectivas fortalezas y garantizar la solidez y el éxito del sistema.

- Los reguladores consideran los sistemas de pagos instantáneos como rieles de pago alternativos esenciales que respaldan la continuidad empresarial y mitigan los riesgos económicos derivados de factores geopolíticos.

- Los consumidores muestran preferencia por experiencias de pago digitales y centradas en dispositivos móviles, utilizando pagos instantáneos.

- Los rieles de pagos instantáneos han hecho que los pagos de persona a negocio sean más rentables y rápidos en comparación con los sistemas tradicionales basados en tarjetas.

- Si bien los pagos de persona a persona constituyen la mayor parte de los volúmenes de pagos instantáneos, estos son particularmente adecuados para impulsar la innovación en los segmentos de negocio a cliente y de negocio a negocio debido a sus flexibles capacidades de orquestación de pagos.

- El cambio de pagos en efectivo a pagos digitales representa una gran parte de los volúmenes de pagos instantáneos en las economías emergentes

- Los sistemas de pagos instantáneos son considerados como disruptores del mercado. Por lo tanto, los actores establecidos con una participación significativa en el mercado pueden no tener incentivos monetarios para seguir tales innovaciones.

Los reguladores deben evaluar los factores que influyen en el nivel de uso de los pagos instantáneos en el país. También necesitan determinar cómo introducir con éxito los pagos instantáneos como un sistema de pago alternativo que fomente la continuidad empresarial y se alinee con los objetivos nacionales.

Como punto de partida, existen un número infinito de casos de uso que los bancos, las instituciones financieras y las empresas de tecnología financiera pueden implementar en un sistema de pagos instantáneos. Estos casos de uso pueden implementarse de manera rentable, con total flexibilidad sobre la orquestación de pagos y la entrega de servicios. Algunos ejemplos incluyen:

Tipos de pagos

Solicitud de pago

Pago en comercios

Pagos gubernamentales

Tecnología financiera y PSP

Pago por teléfono e IVR

Dirección de pago inteligente

Transferencia directa de prestaciones

Litigios en línea

Pagos corporativos

Pagos de servicios públicos

Estacionamiento y peajes

Monedero electrónico/Vales

Pagos de bajo valor y fuera de línea

Remesas al extranjero

La elección del regulador sobre qué casos de uso introducir y cómo hacerlo se vuelve crucial para promover una implementación efectiva de políticas y lograr el éxito.

Observamos que el grado variado de participación del regulador puede generar resultados diferentes. Por ejemplo, la popular Interfaz Unificada de Pagos (UPI) en India fue implementada por la Corporación Nacional de Pagos de India (NPCI), una entidad propiedad de bancos y regulada por el Banco de la Reserva de India (RBI). Tanto la NPCI como el RBI han fomentado consistentemente la innovación. Además, el RBI ha dirigido la exención de cargos de pago para individuos y empresas en la red UPI, y el gobierno federal otorga subsidios anuales para compensar a los bancos por las pérdidas de ingresos. Esto ha llevado a una adopción masiva de UPI en el país, con más de diez mil millones de pagos [2] procesados cada mes.

De manera similar, en Omán, el Banco Central de Omán (CBO), el regulador financiero, ha introducido un sistema de pagos instantáneos en el país y ha alentado activamente a los bancos y proveedores de servicios de pago a integrar y promover esta plataforma. El CBO también ha implementado una política de tarifas equilibrada y rentable para el sistema, incentivando al público a adoptar esta plataforma. Como resultado, el país ha experimentado un crecimiento notable en los volúmenes de pagos instantáneos en los últimos años.

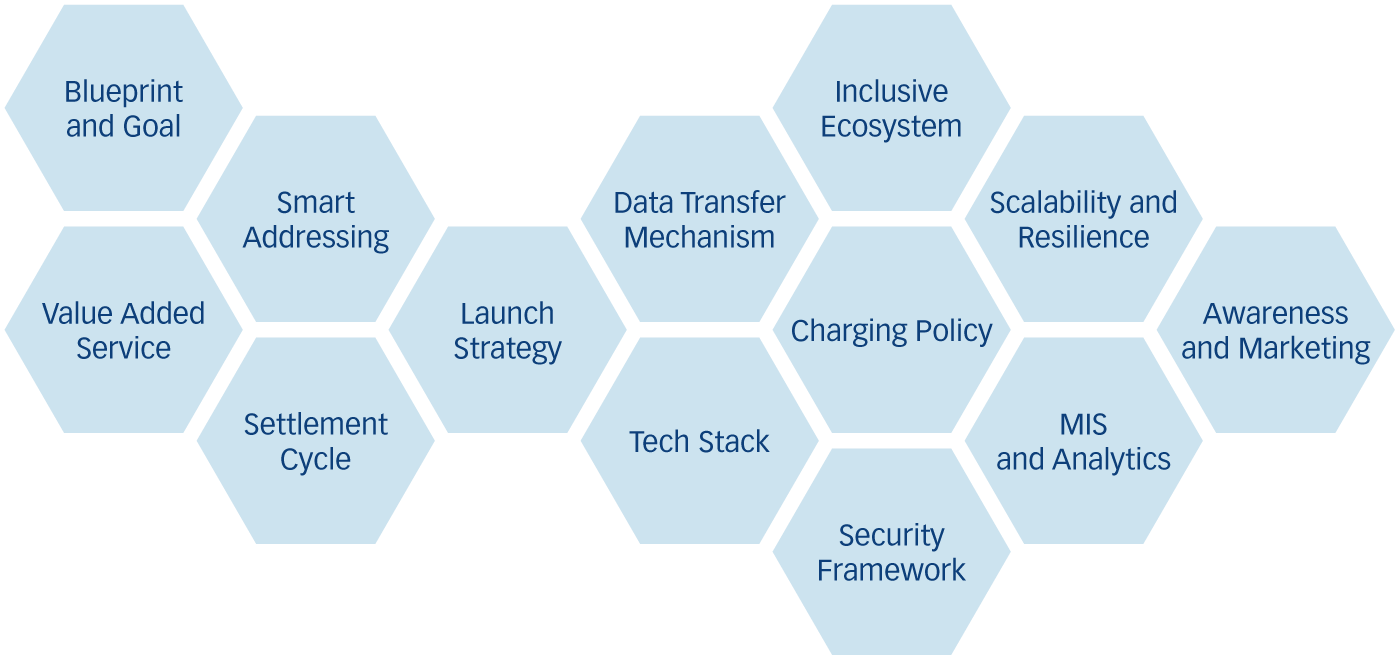

Independientemente del camino y los casos de uso elegidos por el regulador, existen decisiones de política críticas y factores a considerar. Estos incluyen:

- Objetivo ambicioso y proyecto

El regulador debe tener una profunda convicción para implementar una infraestructura pública digital en beneficio del público, respaldada por un objetivo ambicioso y un plan maestro para el país. Construir una plataforma de este tipo requiere esfuerzos colaborativos de todos los interesados para implementar el sistema adecuado con las políticas correctas en su lugar. - Ecosistema inclusivo y unificado

Crear un ecosistema inclusivo y unificado aprovechando las fortalezas de todos los interesados, incluyendo bancos, comerciantes, proveedores de servicios de pago, etc., es clave para el éxito de los pagos instantáneos en el país.

- Arquitectura segura y dinámica

Establecer una arquitectura de sistema resiliente y segura que sea flexible y ágil, al mismo tiempo que sea capaz de respaldar la innovación de manera incremental. - Mecanismos de transferencia de datos

Una necesidad fundamental para la interoperabilidad del sistema de pagos instantáneos es contar con una especificación unificada de código QR, así como con otros mecanismos de transferencia de datos como la Comunicación de Campo Cercano (NFC). - Mecanismo de liquidación

Definir un mecanismo de liquidación que permita que el sistema opere las 24 horas del día, los 7 días de la semana, al mismo tiempo que garantiza que el riesgo de liquidación se aborde de manera efectiva. - Conjunto de tecnologías escalables

La selección de un conjunto de tecnologías escalables y resistentes para respaldar el crecimiento del negocio y las demandas de capacidad es fundamental para una red de pagos instantáneos sostenible. - Política tarifaria

El regulador debería establecer una política de tarifas de pago bien equilibrada que sea asequible tanto para los consumidores como para las empresas, al tiempo que sea sostenible para los interesados, para fomentar la innovación continua. - Métodos de direccionamiento

El sistema de direccionamiento inteligente elegido debería tener más de un método de direccionamiento, como el número de teléfono móvil, la dirección alfanumérica y otros números de identificación nacionales. Esto tendrá beneficios a largo plazo en la creación de nuevos casos de uso en la red de pagos instantáneos. - PSP y empresas de tecnología financiera

Los Proveedores de Servicios de Pago (PSPs) y las empresas de tecnología financiera pueden desempeñar un papel importante en introducir innovación en el espacio de pagos, por lo que la viabilidad de separar las instituciones que tienen cuentas de los Proveedores de Servicios de Inicio de Pago (PISPs) debería ser explorada. - Sistemas de Información Gerencial (MIS) y análisis

Los Sistemas de Información Gerencial (MIS) y el análisis son esenciales para medir y monitorear el rendimiento de la plataforma, y esto será una entrada importante para facilitar el desarrollo de futuras innovaciones. - Estrategia de lanzamiento

Los reguladores deben crear una estrategia de lanzamiento para el sistema, involucrando a todos los actores clave en el lanzamiento inicial, y proporcionar un plan detallado con plazos para la implementación de características y servicios adicionales. - Programa de concienciación

Dado que se trata de un nuevo sistema de pagos, la creación de marca, el marketing efectivo y la ejecución de un programa de concientización son tareas necesarias que requieren inversión y atención por parte del regulador y los interesados. Esto es fundamental para asegurar un mensaje uniforme y fomentar la adopción masiva.

Conclusión

Una decisión de política efectiva es imperativa para lograr un éxito sostenible en las iniciativas de pagos instantáneos. Además, colaborar con proveedores de soluciones de pago y estudiar las experiencias de otros países con casos de uso similares puede ofrecer conocimientos invaluables sobre lo que funciona y lo que no. Al combinar estas estrategias, los reguladores e interesados pueden allanar el camino para un ecosistema de pagos instantáneos sólido utilizando las siguientes pautas resumidas:

- Desarrollar un plan integral para los rieles de pagos instantáneos, definiendo claramente los casos de uso previstos para la implementación.

- Identificar a los principales interesados que formarán parte del ecosistema y promover activamente la colaboración entre los sectores público y privado.

- Adquirir un conjunto de tecnologías y soluciones que no solo satisfaga las necesidades actuales, sino que también ofrezca flexibilidad para adaptarse a los requisitos futuros y a las cambiantes dinámicas del mercado.

- Establecer Procedimientos Operativos Estándar (SOPs) con una política de precios y formular una estrategia de lanzamiento bien definida.