10 de enero de 2023

Por qué la CBDC también es una moneda digital para los bancos comerciales

Hussein Jundi

Share Article

Se calcula que casi el 90% de los bancos centrales de todo el mundo han emprendido el camino hacia la introducción de una moneda digital del banco central (CBDC, por sus siglas en inglés). Los resultados y expectativas actuales resultan ser prometedores en cuanto a la mejora de las políticas monetarias, la inclusión financiera, la interoperabilidad, etc., los cuales son descritos como logros a escala nacional.

Sin embargo, la mayor parte de la investigación sobre las CBDC se centra en las implicaciones que la tecnología impone a los bancos centrales. Aunque las dos primeras palabras de la CBDC se refieren a los bancos centrales, no son los únicos interesados en la tecnología. Pero, ¿dónde encajan los bancos comerciales y otras instituciones financieras en esta transformación disruptiva, cuál será su papel y por qué hay tan poca aportación de estas entidades en las publicaciones e investigaciones de los bancos centrales?

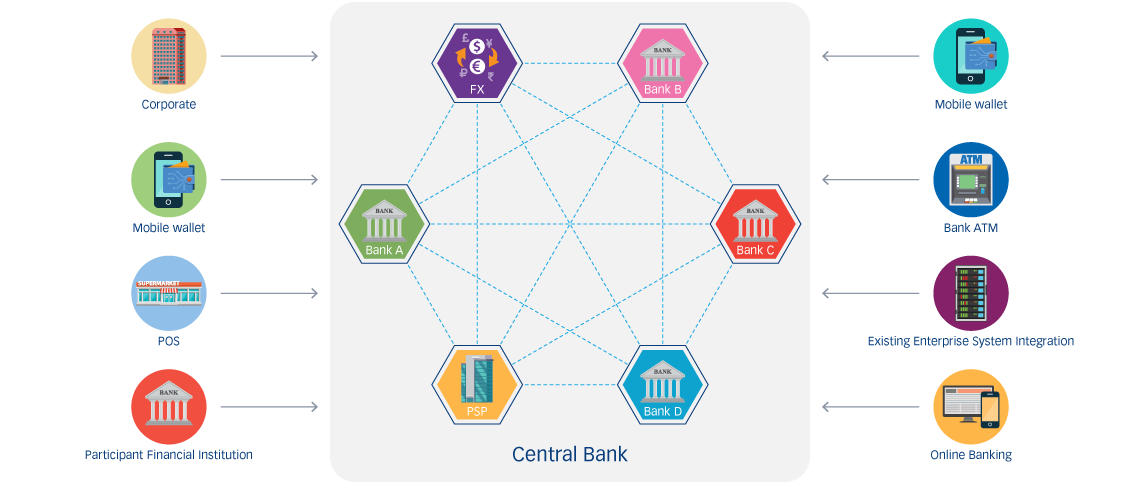

Las responsabilidades de los bancos centrales difieren mucho de un país a otro. En general, una de sus funciones más importantes es el control y la manipulación de la oferta monetaria al emitir la moneda. Por lo tanto, se puede decir que, como emisor de la moneda de un país, el banco central es el principal interesado. Sin embargo, después de emitir el dinero, el ecosistema financiero depende en gran medida de los bancos comerciales y las instituciones financieras para distribuir y mantener el dinero para la población en general.

Según la mayoría de los casos de estudio de las CBDC y a efectos de este artículo, supondremos que se aplica el mismo escenario en el que el banco central opta por el modelo de dos niveles en el que los bancos comerciales son las entidades a las que se acude para asuntos financieros. Al fin y al cabo, las CBDC están diseñadas para representar e imitar digitalmente el dinero en efectivo en todos los sentidos posibles.

Como requisito previo a la implantación de una CBDC con acceso a todo el país, el banco central tiene la responsabilidad de evaluar adecuadamente la necesidad de tener una CBDC, tomando en cuenta todos los diferentes factores. Algunas de estas consideraciones están relacionadas con las capacidades de la infraestructura, los sistemas de pago existentes, la aceptación de los pagos digitales, etc. En consecuencia, el banco central debe decidir un plan de implantación y una tecnología adecuados para alcanzar sus objetivos. Alcanzar estos objetivos y delegarlos en todos los actores del ecosistema requiere de un gran esfuerzo, por lo que algunas responsabilidades deben ser asumidas por otras organizaciones vitales para su correcta facilitación.

Los bancos comerciales cuentan con la capacidad y la experiencia necesarias para satisfacer las necesidades de los clientes, ya que la gente suele estar acostumbrada a tratar con los bancos para sus actividades financieras. En el modelo de dos niveles, en el que el banco central acuña y emite unidades de CBDC, los bancos comerciales tendrán que intercambiar una forma de moneda con el banco central a cambio de una CBDC, un proceso que es denominado como pignoración. Una vez que las unidades de CBDC están en el banco comercial, la función de distribuir estas unidades para uso general recae en estos bancos comerciales. En las CBDC mayoristas, los bancos comerciales son, por supuesto, parte integrante del ecosistema. Incluso en el modelo minorista, los bancos comerciales son parte integrante, ya que tienen la gran responsabilidad de ser las entidades de cara al cliente para el uso de las CBDC y actúan como los custodios de los monederos y su distribución entre el público.

Con la implementación de la CBDC, debemos afrontar el hecho de que tiene tanto sus ventajas como sus desventajas. Las ventajas de tener una CBDC para los bancos comerciales deben ser comunicadas y explicadas de manera detallada. Algunas de estas ventajas para los bancos comerciales son la reducción de costos derivados de las elevadas comisiones por transacción y el costo del manejo de dinero en efectivo. La CBDC también aumentará la cartera de clientes, ya que cada vez más personas no bancarizadas o infrabancarizadas tratarán de acceder a los servicios financieros y existe una gran necesidad de este tipo de innovaciones en el mercado. Esto va de la mano del auge de las soluciones fintech y las criptomonedas, que ya están tentando a la gente a alejarse de los servicios bancarios tradicionales. Además, tiene muchas ventajas indirectas, ya que las CBDC prometen resistencia y un alto nivel de seguridad, por lo que disminuye el número de posibles delitos financieros y anima a los clientes a permanecer fieles al banco.

La necesidad de los bancos comerciales va incluso más allá de estos beneficios obvios. Como entidades de confianza de instituciones gubernamentales y privadas, lo más probable es que los bancos comerciales sean los nodos validadores de las transacciones realizadas en la red CBDC. Si el banco central opta por implementar la versión de la tecnología de libro mayor distribuido (DLT, por sus siglas en inglés), el papel de los bancos comerciales será vital para dar su consenso y disponer de una copia del libro mayor para su custodia. Dicho esto, los preparativos por parte de los bancos comerciales son cruciales; deben empezar a trabajar para comprender las necesidades que se les solicitarán y prepararse en consecuencia. Se trata de una tarea intrincada que requiere el mismo nivel de evaluación que tendrá un banco central a la hora de considerar la integración con la infraestructura de pagos existente, tanto en su front end como en su back end.

Para concluir, aunque el nombre implica que es una moneda digital de un banco central, también es una moneda digital de un banco comercial. Los bancos centrales deberían incluir a los bancos comerciales en las primeras fases de la investigación y el desarrollo para evaluar adecuadamente cómo pueden beneficiarse mutuamente aprendiendo cuáles son sus necesidades específicas. Las aportaciones que pueda generar esta colaboración despejará cualquier duda del camino que queda por recorrer y garantizarán la alineación entre las partes interesadas vitales. Es importante comprometerse y comunicarse con todas las partes interesadas pertinentes para promover una comprensión plena de cómo las CBDC cambiarán el ecosistema bancario, y alinearse para lo que está por venir.