2022年5月2日

央行數位貨幣與移動貨幣的巨大鴻溝

馬哈茂德·扎梅爾

Share Article

雖然移動貨幣(準確稱呼是「移動支付」)在過去15年中持續成長,但央行數位貨幣(CBDC)也正處於研究和形成期。

每當有新的支付技術問世,質疑就會隨之而來,與現有的技術相比,差別和優勢在哪裡?在面對央行數位貨幣這樣的顛覆性技術時,質疑的聲音就會更加激烈。

央行數位貨幣與數字貨幣相比,兩種技術的相似之處遠超過差異。然而,據稱央行數位貨幣與任何其他類型的支付方式都不相同,包括移動貨幣、銀行卡支付或電子資金轉賬。

下文將在某些方面比較央行數位貨幣和數字貨幣,其中一些觀點受到國際清算央行(BIS)的Morten Bech和Rodney Garratt發表的題為「中央銀行加密貨幣」的啟發。

央行發行

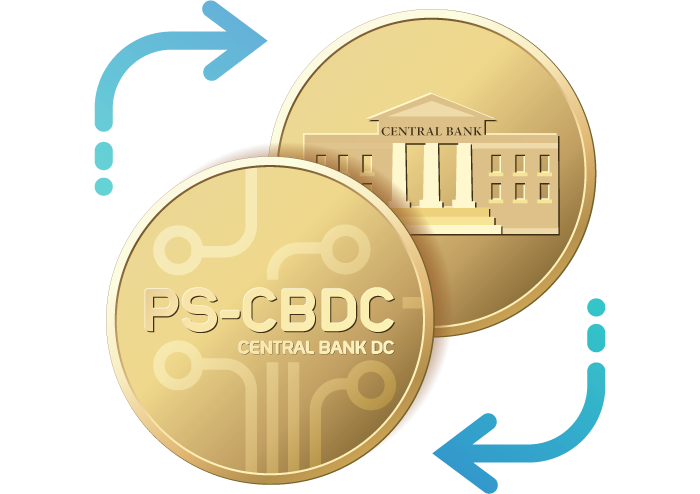

央行數位貨幣是中央銀行發行的國家數位貨幣,預計將取代法幣或與法幣共存,而且價值相同。移動貨幣則不同,利用現有的商業銀行平台,在現金交換或者信貸額度和貸款的基礎上管理客戶錢包餘額。

央行負責

央行數位貨幣在某種程度由中央銀行直接負責,因為它是貨幣的主要發行者,而移動貨幣則由商業銀行和其他授權金融機構負責。雖然某些實施方案建議央行數位貨幣以間接或混合形式提供,其責任依然歸於中央銀行。

普遍使用

央行數位貨幣的普及仍是一大難題。普及一詞受一個國家人口分佈的局限。任何年齡段的人口都會使用現金,但央行數位貨幣和移動貨幣的推廣仍面臨限制。

例如,移動錢包受「了解您的客戶」(KYC)年齡限制,某些年齡群體被限制創建錢包。然而,預計新的法規將為央行數位貨幣在全國範圍內的推廣提供一個框架。

電子工具和交易

央行數位貨幣是一種新的支付工具,將作為本地貨幣價值的代表來取代法幣或與法幣共存,而移動貨幣僅代表已經使用的支付工具餘額,即商業銀行法幣。在這個意義上,移動貨幣並非一種新的工具,而是一種新的支付交易類型。

點對點性質

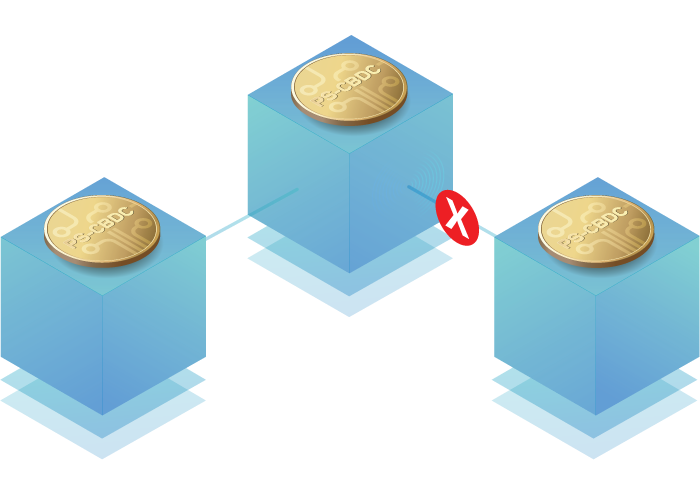

目前,除了商品、現金紙幣和硬幣、未經授權的加密貨幣和穩定幣外,尚不存在一種點對點的單一支付機制或貨幣類型。

央行數位貨幣預計將設計為另一種點對點模式,為發送方和接收方之間交換現金紙幣和硬幣提供類似機制。

另一方面,移動貨幣、銀行卡支付或電子資金轉賬需要存在中間發卡行和收單行、金融機構或支付服務提供商(PSP)提供授權和驗證付款。

可以說,包括央行數位貨幣在內的分佈式賬本技術(DLT)解決方案需要建立一個節點網絡,其中將許可的商業銀行節點作為中介。然而,事實並非如此,因為央行數位貨幣網絡中的所有貢獻節點都具有授權技術提供商的性質,並非金融交易中介,而商業銀行經營自身的錢包,與人群中的任何其他用戶一樣發送和接收央行數位貨幣。

國內零售用例

央行數位貨幣和移動貨幣錢包都是為了方便國內零售支付。用於國內零售的央行數位貨幣目前仍處於試驗階段,而移動貨幣已經在使用。

在這種情況下產生兩個重要的問題:移動貨幣是否會妨礙央行數位貨幣的推廣?當推行央行數位貨幣後,移動貨幣會遭遇何種命運?

前一個問題的答案是,除了極少數在過去二十年中採取移動支付的國家外,大部分國家的法幣仍在流通。這意味著零售央行數位貨幣是合適的,移動貨幣不會造成妨礙。

至於移動貨幣的命運,一個簡單的回答是消費者喜歡擁有多種支付渠道和選擇。如今,儘管許多消費者持有銀行卡,但他們仍然使用現金,移動支付和央行數位貨幣也會如此。最重要的是,需要有一個錢包將移動貨幣、央行數位貨幣和其他支付工具整合在一起。

餘額和每日限額

鑒於央行數位貨幣旨在與法幣共存或取代法幣,預計不會對央行數位貨幣的使用施加限制。某些監管機構傾向於將限制措施作為一種控制手段,技術工具即可實現此目標。然而,這一決定並不值得推薦,因為它與央行數位貨幣的宗旨相悖。

另一方面,出於安全考慮,移動貨幣對餘額和交易數額進行限制。

計息工具

央行數位貨幣的設計和目標意味著它不會成為一種計息工具。然而,由於它是一種顛覆性的創新,監管機構可能需要對消費者持有的金額給予正利息或負利息。因此,很難確定央行數位貨幣會不會成為一種計息工具。

而移動支付在大多數國家都是不計息的。

類似於現金的匿名性

法幣紙幣和硬幣最重要的特征之一是它們可以保持發送者和接收者匿名。但央行數位貨幣很難保持相同程度的匿名性,這是值得監管機構考慮的一個問題,必須具體問題具體分析。

另一方面,移動貨幣不具有該特征,因為錢包必須符合KYC要求,轉賬交易時移動貨幣發送者和接收者的身份都需要識別。這一點導致移動貨幣無法成為法定貨幣的替代品。

離線交易

對於許多國家來說,離線交易是一項關鍵需求,因為這些國家的大部分人口都無法使用移動通信和智能設備。因此,建立設施、工具和機制,允許交易在離線操作環境下完成,這對於移動貨幣和央行數位貨幣都有意義。