ISO 20022 ha sido la norma estandarizada de mensajería emergente para las infraestructuras del mercado de pagos en todo el mundo, desde los sistemas de pagos de alto valor (HVP, por sus siglas en inglés) y los sistemas de pagos de bajo valor (LVP, por sus siglas en inglés) hasta los mercados de valores y divisas. Además, recientemente, se ha convertido en la norma global para los pagos transfronterizos a nivel mundial para armonizar la interoperabilidad entre los pagos nacionales e internacionales y ofrecer una experiencia coherente a los clientes.

La especificación de pagos e informes transfronterizos Plus (Cross-Border Payments and Reporting Plus, CBPR+) se creó para definir las directrices de uso de ISO 20022 para pagos transfronterizos e informes de efectivo en la red SWIFT, lo que permite un mayor enriquecimiento de la información de las partes (ordenantes y beneficiarios) dentro de los mensajes y facilita una detección más eficaz de sanciones y antilavado de dinero. Con tal inclusión de datos, se obtiene una mejor calidad y capacidades que permiten expandir los servicios ofrecidos en la actualidad.

Todas las ventajas de ISO 20022 conllevan un alto nivel de complejidad en la migración de los estándares MT heredados a los nuevos estándares MX, ya que se espera que las instituciones financieras adapten sus sistemas a los siguientes requisitos:

- Adoptar el nuevo formato, servicio y flujo de trabajo de mensajes CBPR+.

- Ampliar la información de pagos y remesas para respaldar las directrices de mensajes CBPR+.

- Armonizar el proceso de migración de ISO 20022 para alinear los ciclos de lanzamiento del producto con las actualizaciones de las directrices para los sistemas nuevos y migrados.

- Coexistir con el estándar MT heredado.

- Cumplir con el período restringido de coexistencia de tres años (2022-2025).

- Revisar y evaluar los cambios requeridos en los sistemas afectados por CBPR+.

El período de transición de tres años será un período de coexistencia entre los estándares MX y MT transfronterizos y, al finalizar este período, SWIFT retirará el formato MT para pagos internacionales.

Durante este período, las instituciones financieras deben migrar en forma gradual sus sistemas afectados al CBPR+ en fases, implementar tanto los estándares como los flujos de trabajo relacionados y decidir cómo enviar los mensajes según el estado de la migración del destinatario.

Por lo tanto, ¿cómo pueden las instituciones financieras abordar estos encuentros y migrar a ISO 20022 de la manera más eficaz posible?

Las instituciones financieras pueden elegir uno o más enfoques de migración para sus sistemas de pago en función de los resultados de la evaluación y la hoja de ruta de cada sistema. Estos enfoques incluyen:

-

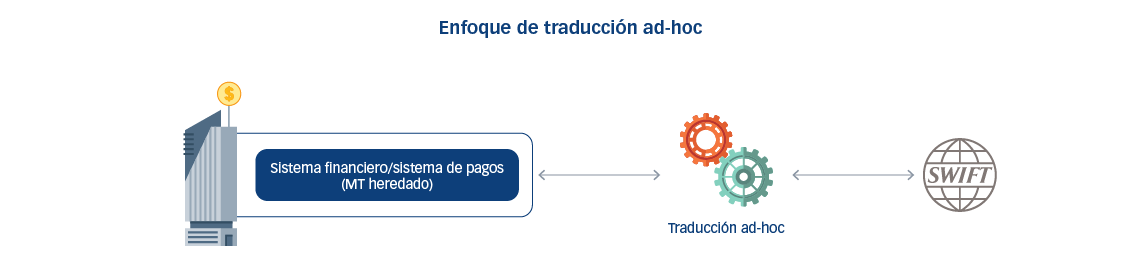

Enfoque de traducción ad-hoc que convierte los mensajes MX entrantes en formatos MT heredados equivalentes, además de convertir los mensajes MT salientes en formatos MX equivalentes, y admite los mensajes de confirmación y notificación requeridos.

Ventajas: cambios mínimos o nulos en el sistema de pagos actual, y se considera una fase intermedia hacia el soporte nativo de ISO 20022.

Desventajas: no mejora el sistema actual al introducir ninguna de las nuevas funcionalidades de ISO 20022, ya que se combinan con las capacidades heredadas.

-

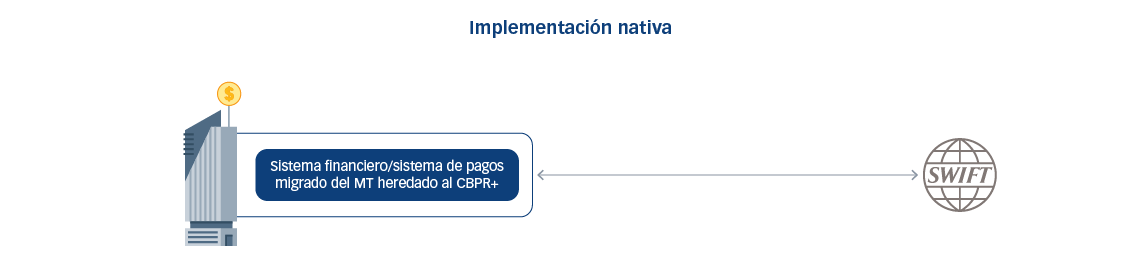

Una implementación nativa que adopta toda la riqueza de ISO 20022.

Ventajas: ofrece servicios adicionales y mejorados para el mercado y los clientes.

Desventajas: requiere una inversión sustancial y puede requerir tiempo y esfuerzos considerables para adaptarse a los cambios en los sistemas heredados o difíciles de cambiar.

-

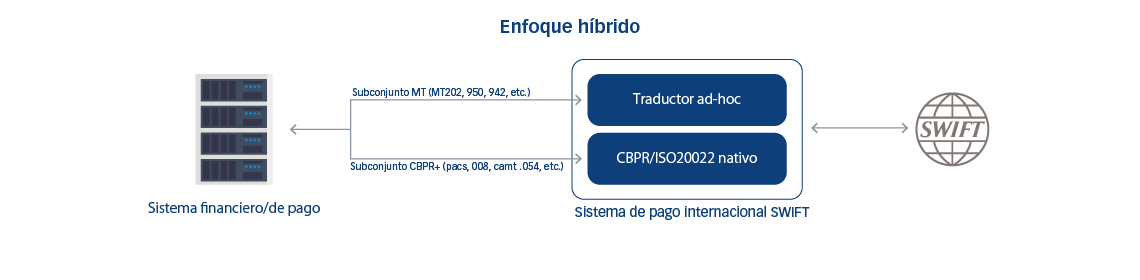

Una enfoque híbrido que aprovecha una adopción más fluida de CBPR+ en la que las instituciones financieras pueden optar por migrar un subconjunto de mensajes CBPR+ por medio de un traductor ad-hoc y otros mensajes usando la implementación nativa de CBPR+/ISO 20022.

Con este enfoque, las instituciones financieras podrán decidir cuándo implementar cualquiera de los mensajes CBPR+ del traductor ad-hoc a la implementación nativa de acuerdo con la evaluación de los sistemas y la hoja de ruta prioritaria de las instituciones.

Ventajas: adopción rápida de CBPR+ y flexibilidad para actualizar a CBPR+ nativo sin plazos extenuantes y sin la necesidad de una migración completa de los sistemas. Es el enfoque preferido de las instituciones financieras que están migrando gradualmente hacia CBPR+ durante el período de coexistencia

Desventajas: controlar los enfoques nativos y ad-hoc simultáneamente en un entorno de producción puede ser un desafío para los administradores y operadores de sistemas.

-

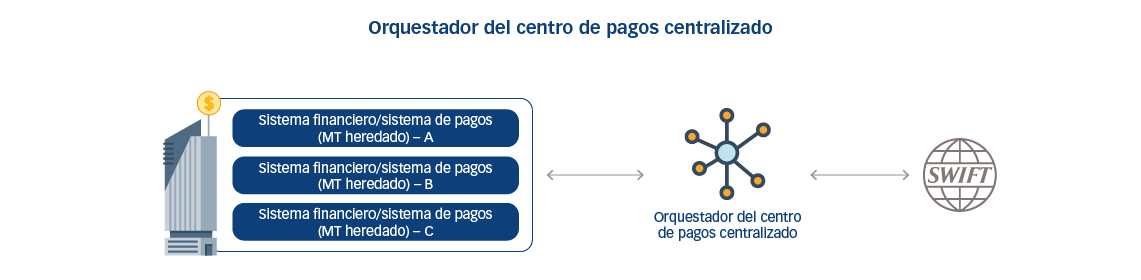

El orquestador del centro de pagos centralizado que actúa como intermediario entre los sistemas back-end de las instituciones financieras y la red SWIFT. Además, apoya los enfoques mencionados anteriormente y ofrece nuevas funciones complementarias.

Ventajas: alinea a las instituciones financieras con las mejores prácticas del panorama de pagos y facilita la adopción perfecta de las directrices, la riqueza y las actualizaciones de CBPR+. También puede permitir el uso de distintos tipos de canales de pagos y servicios como Visa Direct, Ripple y Mastercard Send sin afectar a otros sistemas.

Desventajas: se prefiere este enfoque en caso de tener varios sistemas financieros afectados en las instituciones o tener un sistema difícil de cambiar. El costo de este tipo de solución suele ser más alto que el de las otras opciones y debe considerarse como parte del análisis de costo o valor durante la fase de evaluación de cada sistema.

-

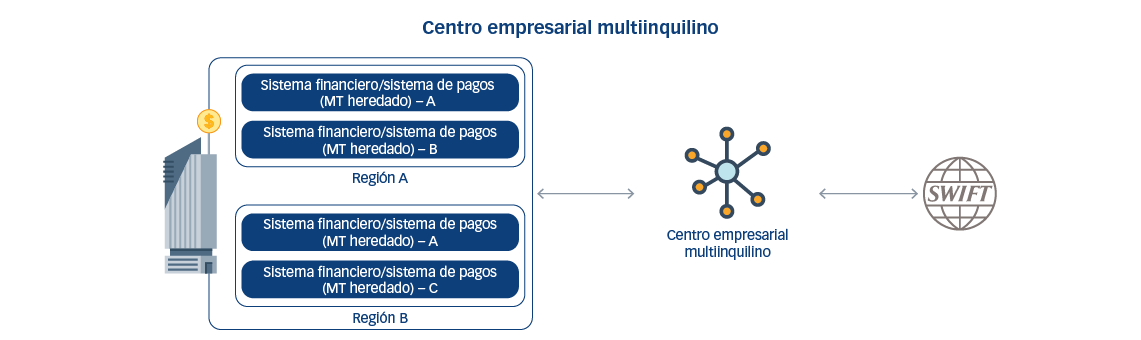

El Centro empresarial multiinquilino actúa como una plataforma central para instituciones financieras, subsidiarias, sucursales y oficinas en diferentes regiones, con la capacidad de abordar las reglas y regulaciones de infraestructura del mercado local.

Este enfoque también brinda la capacidad de atender y administrar múltiples instituciones financieras por parte de los bancos centrales o un servicio centralizado donde las instituciones financieras pueden suscribirse al servicio y personalizar sus integraciones.

Ventajas: además de las ventajas mencionadas en el enfoque del centro de pagos centralizado, el Centro empresarial multiinquilino brinda la capacidad de compartir los costos del sistema entre múltiples implementaciones y proporciona una autoridad central con capacidades mejoradas de monitoreo o informes. También impulsa la adopción de nuevos métodos de pago y actualizaciones.

Desventajas: esfuerzos operativos y de alto costo realizados por el proveedor de servicios central.

Además de los enfoques de migración anteriores, los sistemas también deben admitir una o más estrategias de implementación para adaptarse a cada demanda y requisito individual. Estas estrategias de implementación incluyen:

- Implementación de múltiples fases: es la capacidad para implementar un subconjunto seleccionado de funciones y mensajes a la vez; esta estrategia puede ser útil para sistemas grandes con muchos tipos de mensajes de pago compatibles.

- Implementación monofásica (implementación Big Bang): esta opción puede ser adecuada para sistemas que ya admiten mensajes de ISO 20022 y la migración a CBPR+ no requiere mucho esfuerzo; se adapta mejor a las traducciones ad-hoc o al centro de pago al centralizar los enfoques de migración. La evaluación de los sistemas y la inclinación por los riesgos de las instituciones desempeñan un papel importante en el avance de este enfoque.

- Lanzamiento canario: esta estrategia implementa los cambios en un pequeño subconjunto de usuarios o tráfico antes de implementarlos en todos los usuarios y la infraestructura para reducir el riesgo de los nuevos cambios relacionados con CBPR+.

- Implementación armonizada: en esta estrategia, los ciclos de lanzamiento del sistema CBPR+ y la hoja de ruta deben estar alineados con los lanzamientos y actualizaciones de las nuevas directrices de CBPR+.

Centro de pagos de ProgressSoft (PS-PayHub):

El Centro de pagos de ProgressSoft es una plataforma modular, avanzada y completa que administra todos los tipos de pagos y actúa como un único orquestador para la gestión de transacciones. Ofrece una configuración de multiinquilino a través de una plataforma empresarial centralizada que admite los tipos de pagos completos de los bancos en distintos países y regiones, subsidiarias e instituciones financieras correspondientes. Además, debido a la arquitectura modular y conectable de PS-PayHub, el sistema es capaz de admitir todos los enfoques de migración que se implementen y las estrategias de implementación mencionadas en este blog.

La plataforma avanzada PS-PayHub es una solución preparada para Cross-Border Payments and Reporting Plus (CBPR)+ que ayuda a las instituciones financieras a migrar a ISO 20022 con cambios mínimos o nulos en los sistemas de back-end.