4 de mayo de 2023

El modelo de datos de la norma ISO 20022 es la clave para la interoperabilidad de la CBDC

Jeff Stewart

Share Article

Más de 100 países, que representan casi todo el PIB mundial[1], se encuentran en alguna fase de evaluación o diseño de una moneda digital emitida por el banco central (CBDC) de uso cotidiano o minorista. En el espacio mayorista, han surgido pruebas de concepto y prototipos de aplicaciones transfronterizas de PvP[2] y DvP basadas en DLT,[3] que han madurado hasta convertirse en demostraciones con dinero real[4] y reguladores reales.[5] Sin embargo, apenas se conoce el modelo de datos[6] y la mensajería asociada que subyace a estas pruebas.

La falta de un modelo de datos explícito hasta ahora es comprensible. Una estructura de datos ad hoc está bien para las pruebas en entornos aislados, donde la información es escasa y el número limitado de actores implicados sabe qué esperar. En el mundo real, sin embargo, esas cadenas serán más largas, con más paradas y menos información para transitar el camino. Esto es doblemente cierto cuando se espera que los sistemas de CBDC, tanto minoristas como mayoristas, interoperen con las vías de pago y los acuerdos transfronterizos existentes.

El imperativo de la interoperabilidad

La interoperabilidad se ha identificado como una “característica esencial” para las CBDC minoristas.[7] En términos generales, la interoperabilidad puede definirse como “...la compatibilidad técnica, semántica y empresarial que permite utilizar un sistema conjuntamente con otros sistemas”[8] En términos más concretos, “la interoperabilidad permite a los PSP de diferentes sistemas de CBDC realizar pagos entre sistemas sin participar en múltiples sistemas”.[9]

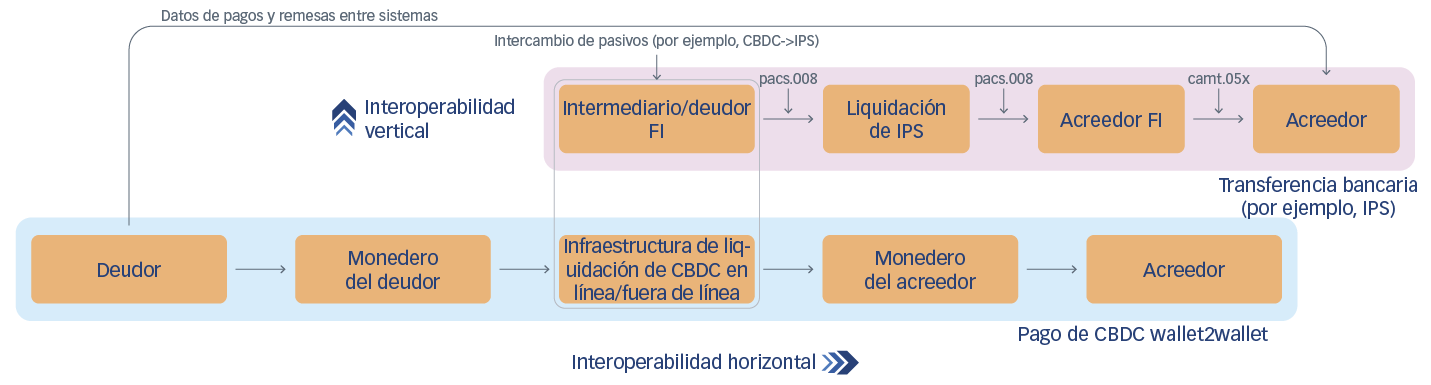

Estas definiciones pueden beneficiarse de una cierta delaminación. La interoperabilidad puede producirse “horizontalmente”[10] en múltiples paradas de su viaje de extremo a extremo a lo largo de un determinado carril de pago. Un ejemplo podría ser un pago CBDC de circuito cerrado entre usuarios, intermediado por PSP. Alternativamente, puede ser “vertical” o “entre sistemas”, cuando un pago comienza o termina su viaje como, por ejemplo, una CBDC, pero salta de carril a mitad de trayecto para transformarse en un banco comercial o dinero electrónico y llega al destino final con los datos intactos.

Figura 1. Vista genérica simplificada de la interoperabilidad que ilustra un pago iniciado como CDBC y entregado en una cuenta de depósito a través de un Sistema de pagos instantáneos (SIP). La interoperabilidad puede ser horizontal o vertical. La interoperabilidad vertical se produce cuando la información sobre pagos y remesas “salta” de un carril a otro y llega a su destino final con todos los datos pertinentes intactos.

Interoperabilidad entre sistemas

La interoperabilidad entre sistemas queda ilustrada por casos de uso esenciales de la CBDC: un usuario carga un monedero CBDC desde una cuenta bancaria o en efectivo; un consumidor paga a un comerciante desde un monedero CBDC utilizando un lector de tarjetas de punto de venta. Los pagos en línea y de facturas son también ejemplos destacados de consumidor a empresa (C2B); en el flujo inverso, un empleador paga un salario desde una cuenta bancaria a un monedero CBDC, o el gobierno desembolsa de forma similar fondos de ayuda de emergencia específicos.

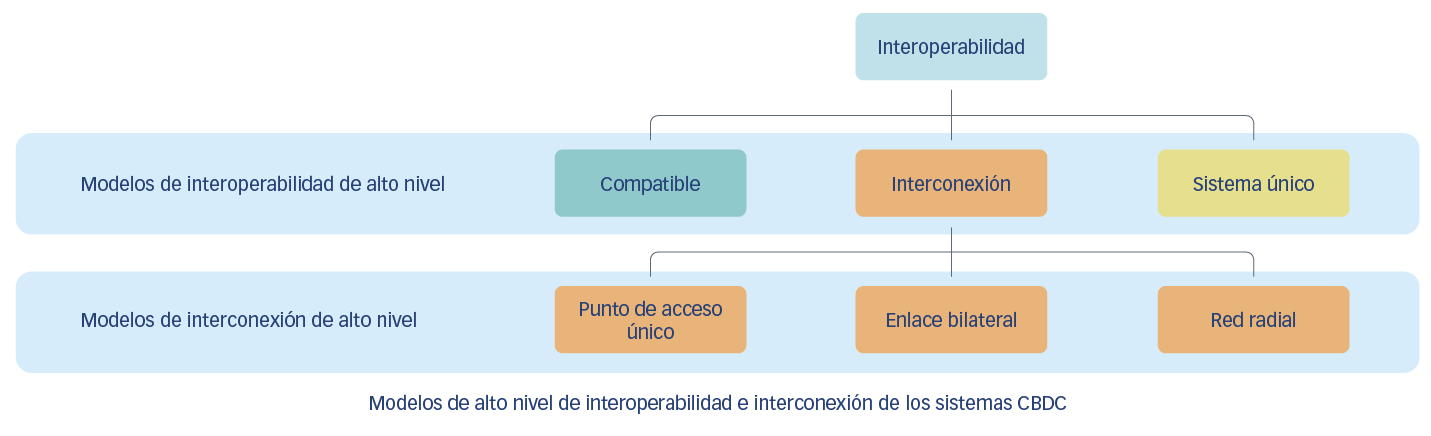

Sin embargo, el caso de uso más destacado es el transfronterizo, en el que tiene lugar la mayor parte de la reflexión sobre el diseño. El Banco de Pagos Internacionales (BPI) sugiere que la interoperabilidad puede apoyarse en tres grandes mecanismos:[11]

- “Compatibilidad”: normas comunes, armonización de infraestructuras técnicas, reglamentos e interfaces, etc.;

- “Interconexión”: interfaces técnicas compartidas o mecanismos comunes de compensación, corredores y transacciones atómicas entre plataformas para reducir el riesgo y facilitar las FX;[12]

- “Integración”: una plataforma común, que utiliza un sistema técnico y de gobernanza común.[13]

Figura 2: Modelos BIS de interoperabilidad transfronteriza

Fuente: “Opciones de acceso e interoperabilidad de las CBDC para los pagos transfronterizos” Informe al G20.38

La compatibilidad es un requisito básico para la interoperabilidad y se aplica igualmente al caso nacional. El núcleo de la compatibilidad es el modelo de datos y, posteriormente, la alineación de los mensajes. En consecuencia, la hoja de ruta[14] aprobada por el G20 para mejorar los pagos transfronterizos, elaborada por el FSB y el CPMI,[15] presenta “datos y prácticas de mercado” como una de las cinco áreas de atención, y su elemento central se basa en “adoptar una versión armonizada de la norma ISO 20022” y “armonizar los protocolos API”. Otras áreas de interés de la hoja de ruta identifican “la interacción entre los marcos de datos” y “la interconexión de los sistemas de pago” como elementos fundamentales para apoyar la armonización de la regulación y las infraestructuras existentes.

El modelo de datos de la norma ISO 20022

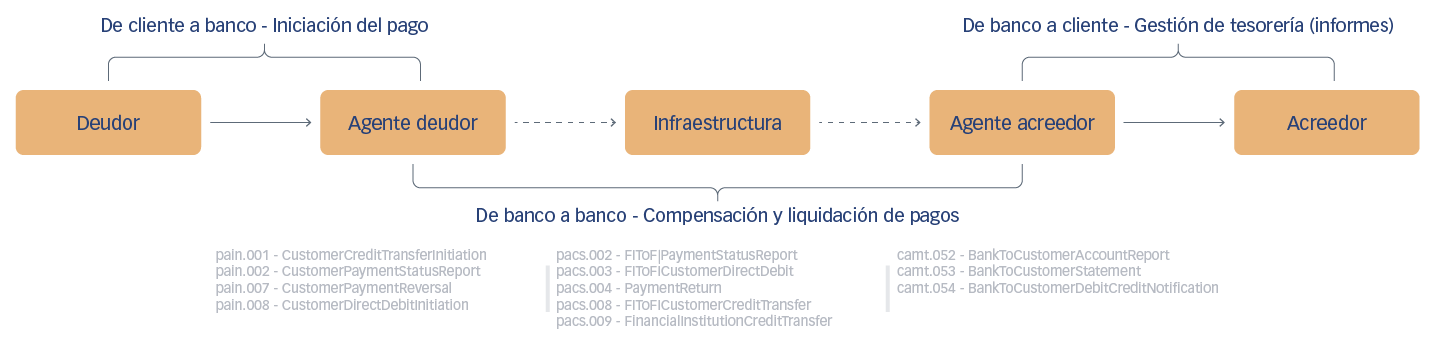

Las infraestructuras de pagos de alto valor de todo el mundo están migrando finalmente a mensajes desarrollados con la receta estándar de la norma ISO 20022[16]. Los mensajes “base”[17] impulsados por la industria y creados con arreglo a la norma se han desarrollado para la totalidad de la cadena de pagos (véase la Figura 1). A lo largo del proceso, los mensajes admiten consultas, gestión de excepciones y transmisión de información pertinente a las autoridades reguladoras y de cumplimiento.

Figura 3: Principales mensajes de la norma ISO 20022 en la cadena de pagos.

Fuente: “Norma ISO 20022 para Pagos y gestión de efectivo: una perspectiva empresarial”.

Estas definiciones de mensajes básicos proporcionan un modelo de datos que permite realizar una amplia gama de transacciones en diferentes casos de uso. Además, el ciclo de revisión anual y el estricto cumplimiento de las versiones permiten que los mensajes evolucionen para satisfacer necesidades no cubiertas por el modelo de datos existente, incluidos los nuevos retos que plantearán las transacciones con el uso de una CBDC.[18]

Sin embargo, las definiciones básicas de los mensajes son sólo un punto de partida: los mensajes pueden ajustarse y reducirse para servir a casos de uso específicos, como los pagos transfronterizos[19], la liquidación de alto valor[20] o los pagos en tiempo real[21]. Estas directrices de uso de las prácticas de mercado pueden adaptarse para su aplicación en infraestructuras de pago como el sistema SWIFT[22] o los sistemas nacionales de pago de alto valor, como los sistemas Target2[23] de la UE o FedWire[24] de EE.UU.

Normalización internacional y modelo de datos de las CBDC

El peligro de ir demasiado lejos con la política de las CBDC y las decisiones de diseño sin incorporar un modelo de datos global, es que la mensajería CBDC evolucione de una manera que sea incompatible con el procesamiento directo entre sistemas (STP). En un mundo de modelos y prácticas convergentes, esto podría ser un golpe fatal para la implantación y adopción por parte de los usuarios finales, ya que los contratiempos, los pasos adicionales y los retrasos se hacen cada vez más intolerables.

Pero, ¿pueden los procesos internacionales de normalización existentes, como la norma ISO 20022, hacer frente a los requisitos específicos de una CBDC? Ya se ha empezado a estudiar esta cuestión, como se demuestra a continuación.

Banco de Japón

En particular, el Banco de Japón (BoJ) ha estudiado la aplicabilidad del amplio proceso de normalización ISO al diseño de CBDC[25]. Su informe sugiere que la naturaleza de la mensajería de transacciones financieras[26], que puede desarrollarse a nivel de modelo de negocio, componentes lógicos (modelo de mensaje) o sintaxis física, es sólida para el reto de incorporar procesos de negocio CBDC. Esto se puede acomodar a través de su lógica existente y la gestión de cambios/control de versiones, así como la capacidad de representar los datos en formatos que se ajusten a las API[27] y a las distintas arquitecturas de los libros de contabilidad.[28] El informe también detalla los identificadores ISO[29] ampliamente aceptados para entidades e información de transacciones que están alineados con los metadatos de la norma ISO 20022. Esto concuerda con el trabajo de armonización del CPMI el cual explora el uso de elementos de código estructurados y limitados para personas físicas, entidades jurídicas e instituciones financieras.[30]

Norma ISO/TC68: servicios financieros

El comité técnico de servicios financieros de la ISO también se ha pronunciado sobre el papel de la mensajería ISO 20022 para una CBDC minorista, reafirmando que “el conjunto de mensajes financieros estándar de la norma ISO 20022 para pagos y transacciones con tarjeta es muy completo”,[31] y que “existe la posibilidad de crear mensajes adicionales, si es necesario, utilizando los procesos de desarrollo y gobernanza de la ISO 20022, para apoyar cualquier necesidad específica de las CBDC”. De hecho, este comité ha formado un grupo asesor de expertos para explorar el papel de las normas ISO de mensajería financiera en las monedas digitales.[32]

Cabe señalar que la interoperabilidad de las CBDC con los pagos con tarjeta, que utilizan mensajes basados en la norma ISO 8583, es un caso clave de utilización intersistemas. En este sentido, el comité sugiere que si “...tanto las CBDC como el dinero de los bancos comerciales se utilizan en los mensajes de las tarjetas, sería necesaria una nueva revisión de la norma ISO 8583 en relación con la norma ISO 4217 [divisas].”[33] Como ejemplo de esta interoperabilidad potencial, Visa ha propuesto un “Módulo de pagos CBDC” que interactúa con una CBDC basado en blockchain iniciado a través de la infraestructura de tarjetas.[34]

Hoja de ruta del G20

La hoja de ruta del G20[35] también proporciona un marco para que el diseño de la CBDC y la mensajería basada en la norma ISO 20022 se unan para mejorar los pagos transfronterizos. Una reciente actualización[36] de los avances en el building block CBDC[37] reconoce que “la insuficiente estandarización técnica en áreas como formatos de mensajes, elementos de datos, algoritmos criptográficos y sistemas de numeración y codificación causaría fricciones e ineficiencias al intentar lograr la interoperabilidad.”[38] Sin embargo, no hay mucha especificidad sobre el proceso de alineación de estos mensajes.

En cambio, el bloque 14 de la hoja de ruta del G20 sí se centra en la armonización de los mensajes, pero no específicamente en lo que se refiere a la CBDC. Una reciente actualización concluye que “muchas de las ineficiencias a las que se enfrentan el sector financiero y sus usuarios finales con los pagos transfronterizos están causadas por problemas de interoperabilidad que surgen debido a flujos de mensajes desalineados y modelos de datos incompatibles a lo largo de la cadena de pagos de extremo a extremo.”[39] El informe de progreso de la hoja de ruta se compromete a que “el grupo de trabajo conjunto publique sus directrices de armonización para una consulta más amplia de la industria a finales de 2022. Una vez que se publique una versión final de las directrices en 2023, su adopción requerirá un esfuerzo de toda la comunidad que potencialmente abarcará varios años.”[40]

Acortar distancias

Este esfuerzo de “toda la comunidad” debe incluir a los bancos centrales y a otros pensadores destacados en el ámbito de la CBDC si se quiere que la nueva moneda logre la interoperabilidad entre sistemas, tanto a escala nacional como internacional.

Este esfuerzo puede manifestarse a varios niveles en el proceso de normalización internacional. En el espacio internacional, el trabajo de armonización de mensajes que se desprende de la hoja de ruta es un primer paso obvio. Otras iniciativas, como los esfuerzos de SWIFT por “conectar las islas digitales [CBDC]”[41] son importantes y también aprovechan la mensajería basada en la norma ISO 20022 para las pasarelas de conexión, pero no especifican el modelo de datos CBDC subyacente utilizado por los participantes.

Pero lo más importante es que exista una mayor participación de los diseñadores de CBDC en los procesos internacionales de normalización, como la norma ISO 20022 y su armonización transfronteriza,[42] otras prácticas de mercado y esfuerzos de implementación,[43] y tal vez incluso la creación de un grupo de prácticas de mercado de la norma ISO 20022 con respecto a las CBDC, será fundamental para lograr los modelos de datos que engendran la interoperabilidad.

Aunque no es necesario que los sistemas CBDC utilicen mensajes ISO 20022 -de hecho, pueden ser necesarias otras normas y representaciones de la carga útil (por ejemplo, JSON) para el acceso a la API-, al menos deben adherirse al modelo de datos subyacente para mejorar la interoperabilidad entre sistemas y satisfacer las expectativas de los usuarios.

Conclusión

La consecución de los objetivos políticos asociados a una CBDC requerirá la adopción por parte de los usuarios finales. La propuesta de valor para el usuario se basa en gran medida en la satisfacción sin fricciones de los principales casos de uso de los pagos. Las transacciones asociadas a la CBDC requieren interoperabilidad a lo largo de los canales de pago y, sobre todo, entre ellos. La armonización de los modelos de datos, a través de los esfuerzos internacionales de normalización, es una base necesaria para la interoperabilidad efectiva.

Referencias

- Ver el ejemplo https://www.atlanticcouncil.org/cbdctracker/

- Ejemplo Uso transfronterizo de las CBDC: lecciones de experimentos prácticos Centro de Innovación BIS. Junio de 2022. PvP = Pago-contra-pago (es decir, divisas atómicas); DvP = Entrega contra pago (es decir, pago atómico por activos)

- ECB. Desmitificar la moneda digital del banco central mayorista. Discurso de Fabio Panetta. Septiembre 2022

- Ver Proyecto mBridge: conectando economías a través de las CBDC

- Ver Proyecto Jura: liquidación transfronteriza mediante una CBDC mayorista

- El modelo de datos se refiere aquí a la arquitectura de metadatos (es decir, elementos y componentes) en contraposición a otros usos como la representación del valor (cf. Opciones de diseño técnico para un sistema de moneda digital del banco central de EE.UU. p.26)

- BIS y Grupo de Bancos Centrales. Monedas digitales de bancos centrales: diseño de sistemas e interoperabiliday. Septiembre 2021

- Ibid. p. 5.

- BIS. Interoperabilidad transfronteriza de los sistemas de pagos. Boletín del BIS, nº 49. Diciembre 2021

- Ejemplo . Monedas digitales de bancos centrales: diseño de sistemas e interoperabilidad

- BIS. Los acuerdos multi-CBDC y el futuro de los pagos transfronterizos. Marzo 2021

- Ver ejemplo Proyecto Nexus

- Ver ejemplo Proyecto Dunbar

- CPMI, FSB. Hoja de ruta del G20 para mejorar los pagos transfronterizos: Informe de situación consolidado para 2022. Octubre 2022

- FSB = Consejo de Estabilidad Financiera; CPMI = Comité de Pagos e Infraestructuras de Mercado del BIS

- Ver ejemplo. BIS CPMI. Armonización de la norma ISO 20022: colaboración con la industria para unos pagos transfronterizos más rápidos, baratos y transparentes. Septiembre 2022

- Definiciones de mensajes ISO 20022

- Ver ejemplo Respuesta de la ISO TC68 al documento de la Reserva Federal de EE.UU: Dinero y pagos: El dólar estadounidense en la era de la transformación digital

- Misión y alcance del PMPG

- Pagos de alto valor añadido (HVPS+)

- Grupo de pagos en tiempo real (RTPG) ISO 20022; las infraestructuras de los mercados nacionales crean nuevas directrices sobre pagos instantáneos | SWIFT

- https://www.swift.com/iso20022readiness

- Ver ejemplo ECB. Aplicación íntegra de la norma ISO 20022. Septiembre 2021

- Preguntas más frecuentes sobre la aplicación de la norma ISO 20022 a los Servicios Fedwire Funds. Marzo 2020

- BoJ. Normalización de las tecnologías de la información relacionadas con las monedas digitales. Junio 2021

- Bajo el mandato de ISO TC/68 SC9: intercambio de información para servicios financieros

- Ver ejemplo BIS. Proyecto Rosalind: desarrollo de prototipos de una interfaz de programación de aplicaciones para distribuir una CBDC al por menor

- Ver ejemplo: Banco de Canadá. Arquetipos para una CBDC minorista: Banco de Canadá. Octubre 2022

- Desarrollado y/o coordinado por la ISO/TC 68 SC8: Datos de referencia para servicios financieros

- BIS CPMI. Armonización de la norma ISO 20022: colaboración con la industria para unos pagos transfronterizos más rápidos, baratos y transparentes

- Respuesta de la ISO TC68 al documento de la Reserva Federal de EE.UU: Dinero y pagos: El dólar estadounidense en la era de la transformación digital p. 2. Mayo 2022

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- Ibid.

- Noticias sobre pagos de bancos centrales. Visa: Cómo una CBDC puede ayudar a impulsar la digitalización y la innovación responsable. Noviembre 2022

- CPMI, FSB. Hoja de ruta del G20 para mejorar los pagos transfronterizos: Informe de situación consolidado para 2022. Octubre 2022

- Módulo 19 del subámbito E

- Bloque 19: Integración de la dimensión internacional en el diseño de las CBDC. Dentro del área prioritaria E: Nuevas infraestructuras y mecanismos de pago

- BIS, IMF, Banco Mundial. Opciones de acceso e interoperabilidad de las CBDC para los pagos transfronterizos. p. 26. Julio 2022

- BIS CPMI. Armonización de la norma ISO 20022: colaboración con la industria para lograr pagos transfronterizos más rápidos, baratos y transparentes. Septiembre 2022, p.6

- Las directrices han sido publicadas recientemente. Ver BIS (CPMI): Requisitos de armonización de la norma ISO 20022 para mejorar los pagos transfronterizos. Marzo 2023

- SWIFT. Conexión de islas digitales: CBDCs. Noviembre 2022

- BIS CPMI. Armonización de la norma ISO 20022: colaboración con la industria para unos pagos transfronterizos más rápidos, baratos y transparentes

- Ejemplo de PMPG, HVPS+, IP+