4 mai 2023

Le modèle de données ISO 20022 est la clé de l'interopérabilité des CBDC

Jeff Stewart

Share Article

Plus de 100 pays, représentant la quasi-totalité du PIB mondial [1], sont à un stade ou à un autre de l‘évaluation ou de la conception d‘une monnaie digitale de banque centrale (CBDC) d'usage courant ou de détail. Dans l'espace de gros, des preuves de concept et des prototypes ont vu le jour pour les applications transfrontalières PvP[2] et DvP basées sur la DLT[3], et ont évolué vers des démonstrations impliquant de l'argent réel[4] et de vrais régulateurs[5]. Cependant, le modèle de données[6] et la messagerie associée qui sous-tendent ces tests ne sont pas très bien compris.

L'absence de modèle de données explicite jusqu'à présent est compréhensible. Une structure de données ad hoc convient aux tests en bac à sable, où les informations sont rares et où le nombre limité d'acteurs impliqués sait à quoi s'attendre. Dans le monde réel, cependant, ces chaînes seront plus longues, avec plus d'arrêts et moins d'informations en cours de route. Cela est doublement vrai lorsque les systèmes de CBDC - à la fois de détail et de gros - devront interopérer avec les voies de paiement existants et les accords transfrontaliers.

L'impératif d'interopérabilité

L'interopérabilité a été identifiée comme une « caractéristique essentielle » des CBDC de détail[7]. De manière générale, l‘interopérabilité peut être définie comme « la compatibilité technique, sémantique et commerciale qui permet à un système d'être utilisé conjointement avec d'autres systèmes »[8]. Plus concrètement, « l'interopérabilité permet aux PSP de différents systèmes de CBDC d‘effectuer des paiements entre les systèmes sans participer à plusieurs systèmes »[9]

Ces définitions peuvent bénéficier d‘un certain degré de délamination. L‘interopérabilité peut se produire « horizontalement »[10] à de multiples arrêts sur son trajet de bout en bout le long d‘une voie de paiement donnée. Un exemple pourrait être un paiement CBDC en boucle fermée entre utilisateurs, intermédié par des PSP. Elle peut aussi être « verticale » ou « intersystème », lorsqu‘un paiement commence ou termine son voyage en tant que CBDC, par exemple, mais change de voie en cours de route pour se transformer en banque commerciale ou en monnaie électronique et arrive à sa destination finale avec des données intactes.

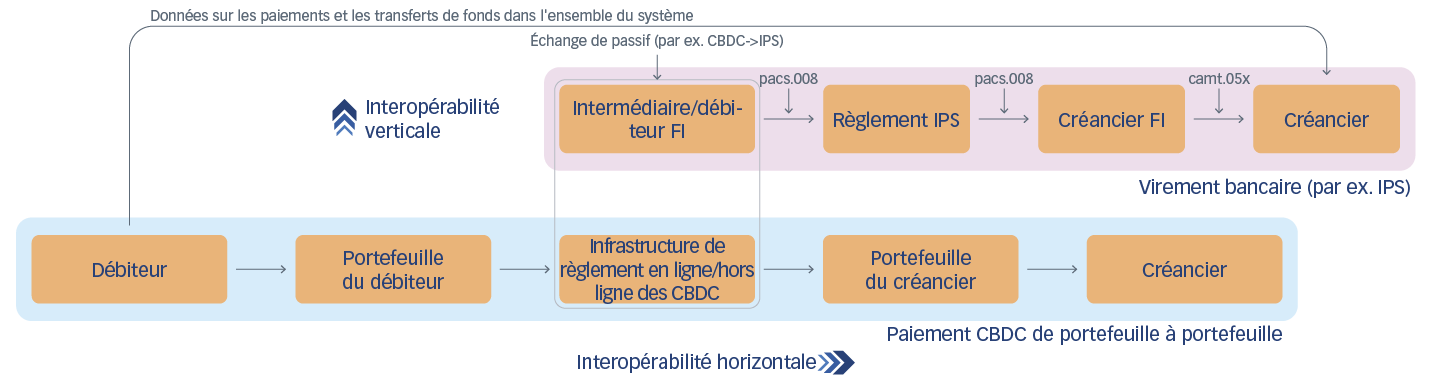

Figure 1. Vue générique simplifiée de l'interopérabilité illustrant un paiement initié par une CBDC et versé sur un compte de dépôt par l'intermédiaire d'un système de paiement instantané (IPS). L'interopérabilité peut être de nature horizontale ou verticale. L‘interopérabilité horizontale se traduit par la propagation réussie des informations relatives aux paiements et aux remises le long d‘une voie de paiement donnée, de l‘expéditeur au destinataire. L‘interopérabilité verticale se produit lorsque les informations relatives aux paiements et aux remises « sautent » les voies et arrivent à la destination finale avec toutes les données pertinentes intactes.

Interopérabilité inter-systèmes

L'interopérabilité entre les systèmes est illustrée par des cas d'utilisation essentiels des CBDC : un utilisateur charge un portefeuille CBDC à partir d'un compte bancaire ou d'espèces ; un consommateur paie un commerçant à partir d'un portefeuille CBDC à l'aide d'un lecteur de carte de point de vente. Les paiements en ligne et les paiements de factures sont également des exemples importants de paiements entre consommateurs et entreprises (C2B) ; dans le flux inverse, un employeur paie un salaire à partir d'un compte bancaire vers un portefeuille CBDC, ou un gouvernement débourse des fonds d'aide d'urgence ciblés.

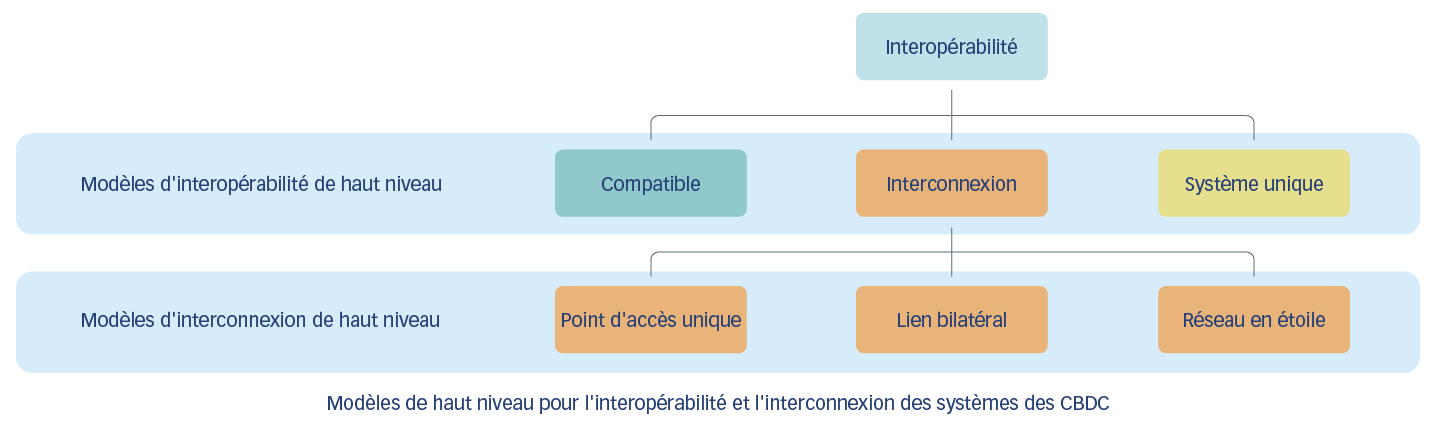

Le cas d'utilisation le plus important est toutefois le cas transfrontalier, qui fait l'objet de l'essentiel de la réflexion sur la conception. La Banque des règlements internationaux (BRI) suggère que l'interopérabilité peut être soutenue par trois grands dispositifs :[11]

- « Compatibilité » : normes communes, alignement des infrastructures techniques, des règles et des interfaces, etc. ;

- « Interconnexion » : interfaces techniques partagées ou mécanismes de compensation communs, corridors et transactions atomiques inter-plateformes pour réduire les risques et faciliter les opérations de change ;[12].

- « Intégration » : une plateforme commune, utilisant un système technique et de gouvernance commun[13].

Figure 2 : Modèles de la BRI pour l'interopérabilité transfrontalière.

Source : « Options pour l‘accès et l‘interopérabilité des CBDC pour les paiements transfrontaliers » : Rapport au G20.38

La compatibilité est une exigence de base pour l'interopérabilité et s'applique également au cas national. Le modèle de données et, par la suite, l'alignement des messages sont au cœur de la compatibilité. En conséquence, la feuille de route[14] approuvée par le G20 pour l‘amélioration des paiements transfrontaliers, élaborée par le CSF et le Comité sur les paiements et les infrastructures de marché[15], fait des « données et des pratiques de marché » l‘un de ses cinq domaines d‘action, dont l‘élément central est « l‘adoption d‘une version harmonisée de la norme ISO 20022 » et « l‘harmonisation des protocoles d‘interface de programmation ». D‘autres domaines d‘action de la feuille de route identifient « l‘interaction entre les cadres de données » et « l‘interconnexion des systèmes de paiement » comme des éléments essentiels pour soutenir l‘alignement de la réglementation et des infrastructures existantes.

Le modèle de données ISO 20022

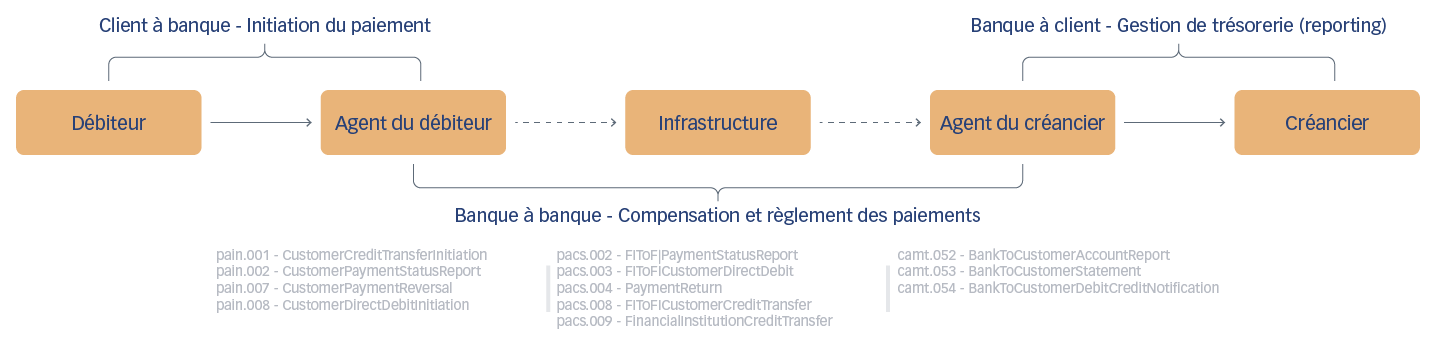

Les infrastructures de paiement de grande valeur du monde entier migrent enfin vers des messages élaborés à l‘aide de la recette de la norme ISO 20022[16] Les messages « de base »[17] alimentés par l'industrie et créés dans le cadre de la norme ont été élaborés pour l'ensemble de la chaîne des paiements (voir la figure 1). En cours de route, les messages prennent en charge les requêtes, le traitement des exceptions et la transmission d'informations pertinentes aux autorités de réglementation et de conformité.

Figure 3 : Messages clés de l'ISO 20022 dans la chaîne de paiement.

Source : Didacticiel « ISO 20022 pour les paiements et la gestion des liquidités » : Une perspective opérationnelle ».

Ces définitions de messages de base permettent au modèle de données de prendre en charge une gamme complète de transactions dans différents cas d'utilisation. Le cycle de révision annuel et le respect strict des versions signifient que les messages peuvent évoluer pour répondre à des besoins non couverts par le modèle de données existant, y compris les nouveaux défis qui accompagneront les transactions avec une CBDC[18].

Les définitions des messages de base ne sont toutefois qu'un point de départ : les messages peuvent être adaptés et réduits pour répondre à des cas d'utilisation spécifiques tels que les paiements transfrontaliers[19], les règlements de montants élevés[20] ou les paiements en temps réel[21]. Ces lignes directrices relatives à l'utilisation des pratiques de marché peuvent être adaptées pour être mises en œuvre sur des infrastructures de paiement telles que le système SWIFT[22] ou des systèmes nationaux de paiement de montants élevés, tels que les systèmes Target2[23] de l'UE ou FedWire[24] des États-Unis.

La normalisation internationale et le modèle de données des CBDC

Le danger d'aller trop loin dans les décisions relatives à la politique et à la conception des CBDC sans intégrer un modèle de données global est que la messagerie des CBDC évolue d'une manière incompatible avec le traitement direct inter-systèmes (STP). Dans un monde où les modèles et les pratiques convergent, cela pourrait porter un coup fatal à la mise en œuvre et à l'adoption par les utilisateurs finaux, car les contretemps, les étapes supplémentaires et les retards deviennent de plus en plus intolérables.

Mais les processus de normalisation internationale existants, tels que la norme ISO 20022, peuvent-ils répondre aux exigences particulières d'une CBDC ? Des travaux ont été entamés pour répondre à cette question, comme le montre le tableau ci-dessous.

Banque du Japon

La Banque du Japon (BoJ) s'est notamment penchée sur l'applicabilité du vaste processus de normalisation ISO à la conception des CBDC[25], et son rapport suggère que la nature de la messagerie des transactions financières[26], qui peut être développée au niveau du modèle commercial, des composants logiques (modèle de message) ou de la syntaxe physique, permet de relever le défi de l'intégration des processus commerciaux des CBDC, Cela est possible grâce à la logique existante et à la gestion des changements/au contrôle des versions, ainsi qu'à la capacité de représenter les données dans des formats compatibles avec les API[27] et les différentes architectures de grand livre[28]. Le rapport détaille également les identifiants ISO[29] largement acceptés pour les entités et les informations sur les transactions qui sont alignés sur les métadonnées de la norme ISO 20022. Ceci est en accord avec les travaux d'harmonisation du CPMI qui explorent l'utilisation d'éléments structurés et à code limité pour les personnes physiques, les personnes morales et les institutions financières[30].

ISO/TC68 - Services financiers

Le comité technique des services financiers de l‘ISO s‘est également prononcé sur le rôle de la messagerie ISO 20022 pour une CBDC de détail, réaffirmant que « la série de messages financiers normalisés ISO 20022 pour les paiements et les transactions par carte est très complète »[31] et qu‘« il est possible de créer des messages supplémentaires, si nécessaire, en utilisant les processus de développement et de gouvernance ISO 20022, afin de répondre à tout besoin spécifique des CBDC ». En effet, ce comité a formé un groupe consultatif d'experts pour explorer le rôle des normes ISO de messagerie financière dans les monnaies digitales[32].

Il convient de noter qu'un cas d'utilisation intersystème clé pour les CBDC implique l'interopérabilité avec les paiements par carte, qui utilisent des messages basés sur la norme ISO 8583. Dans cette optique, le comité suggère que si «...les CBDC et la monnaie de banque commerciale sont toutes deux utilisées dans les messages de carte, un examen plus approfondi de la norme ISO 8583 par rapport à la norme ISO 4217 [monnaies] serait nécessaire »[33] À titre d‘exemple de cette interopérabilité potentielle, Visa a proposé un « module de paiement CBDC » qui interagit avec une CBDC basée sur la blockchain initiée par le biais de l'infrastructure de la carte[34].

Feuille de route du G20

La feuille de route du G20[35] fournit également un cadre pour la conception des CBDC et la messagerie basée sur la norme ISO 20022 afin d'améliorer les paiements transfrontaliers. Une récente mise à jour[36] de l‘état d‘avancement des travaux sur les CBDC[37] reconnaît qu‘une « normalisation technique insuffisante dans des domaines tels que les formats de message, les éléments de données, les algorithmes cryptographiques et les systèmes de numérotation et de codage entraînerait des frictions et des inefficacités lors des tentatives d‘interopérabilité »[38], mais il n'y a pas beaucoup de précisions sur le processus d'alignement de ces messages.

En revanche, le bloc 14 de la feuille de route du G20 se concentre sur l'harmonisation des messages, mais pas spécifiquement en ce qui concerne la CBDC. Une mise à jour récente conclut que « bon nombre des inefficacités auxquelles le secteur financier et ses utilisateurs finaux sont confrontés avec les paiements transfrontaliers sont dues à des problèmes d‘interopérabilité qui surviennent en raison de flux de messages mal alignés et de modèles de données incompatibles tout au long de la chaîne de paiement de bout en bout »[39] Le rapport sur l‘état d‘avancement de la feuille de route prévoit que « le groupe de travail conjoint publiera ses lignes directrices d'harmonisation pour une consultation plus large du secteur à la fin de l'année 2022. Une fois la version finale des lignes directrices publiée en 2023, leur adoption nécessitera un effort de l‘ensemble de la communauté qui s‘étendra potentiellement sur plusieurs années »[40].

Combler le fossé

Cet effort de l'ensemble de la communauté doit inclure les banques centrales et d'autres penseurs de premier plan dans le domaine des CBDC si l'on veut que la nouvelle monnaie atteigne l'interopérabilité entre les systèmes, tant au niveau national qu'international.

Cet effort peut se manifester à différents niveaux du processus de normalisation internationale. Dans l'espace international, les travaux d'harmonisation des messages issus de la feuille de route constituent une première étape évidente. D‘autres initiatives, telles que les efforts de SWIFT pour « connecter les îles numériques [CBDC] »[41] sont importantes et exploitent également la messagerie basée sur ISO 20022 pour les passerelles de connexion, mais ne spécifient pas le modèle de données CBDC sous-jacent utilisé par les participants.

Mais surtout, une participation plus étroite des concepteurs de CBDC aux processus de normalisation internationale tels que l'ISO 20022 et son harmonisation transfrontalière[42], d'autres pratiques de marché et efforts de mise en œuvre[43], voire l'établissement d'un groupe de pratique de marché ISO 20022 des CBDC, seront essentiels pour obtenir les modèles de données qui engendrent l'interopérabilité.

Bien que les systèmes CBDC ne soient pas obligés d'utiliser les messages ISO 20022 - en effet, d'autres normes et représentations de charge utile (par exemple, JSON) peuvent être nécessaires pour l'accès à l'API - ils devraient au moins adhérer au modèle de données sous-jacent afin d'améliorer l'interopérabilité entre les systèmes et de répondre aux attentes de l'utilisateur.

Conclusion

La réalisation des objectifs politiques associés à une CBDC nécessitera l'adoption par les utilisateurs finaux. La proposition de valeur pour l'utilisateur repose en grande partie sur la satisfaction sans friction des principaux cas d'utilisation des paiements. Les transactions associées aux CBDC nécessitent une interopérabilité le long des voies de paiement - et surtout entre elles. L'harmonisation des modèles de données, par le biais d'efforts de normalisation internationaux, est un fondement nécessaire à une interopérabilité efficace.

Références

- Voir exemple https://www.atlanticcouncil.org/cbdctracker/

- Exemple Using CBDCs across borders: lessons from practical experiments. BIS Innovation Hub. Juin 2022. PvP = Paiement-contre-paiement (par ex. change atomique) ; DvP = Livraison-contre-paiement (par ex. Paiement atomique d‘actifs)

- BCE Demystifying wholesale central bank digital currency. Discours de Fabio Panetta. Sept 2022

- Voir Project mBridge: Connecting economies through CBDC

- Voir Project Jura: cross-border settlement using wholesale CBDC

- Le modèle de données se réfère ici à l'architecture des métadonnées (c'est-à-dire les éléments et les composants) par opposition à d'autres utilisations telles que la représentation de la valeur. (cf. Technical design choices for a U.S. central bank digital currency system p.26)

- BRI et Groupe de banques centrales Central bank digital currencies: system design and interoperability. Sept 2021

- Ibid. p. 5.

- BRI Interoperability between payment systems across borders. Bulletin BRI, no 49. Déc 2021

- Exemple Central bank digital currencies: system design and interoperability

- BRI. Multi-CBDC arrangements and the future of cross-border payments. Mars 2021

- Voir exemple Project Nexus

- Voir exemple Project Dunbar

- Comité sur les paiements et les infrastructures de marché, CSF G20 Roadmap for enhancing cross-border payments: Consolidated progress report for 2022. Oct 2022

- FSB = Conseil de stabilité financière; CPMI = BIS Comité sur les paiements et les infrastructures de marché

- Voir BIS CPMI. Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments. Sept 2022

- ISO 20022 Message Definitions

- Voir exemple ISO TC68 response au document de la Réserve fédérale américaine : Money and payments: The U.S. dollar in the age of digital transformation

- Mission and Scope of the PMPG

- High Value Payments Plus (HVPS+)

- ISO 20022 Real-Time Payments Group (RTPG); Domestic market infrastructures create new instant payment guidelines | SWIFT

- https://www.swift.com/iso20022readiness

- Voir exemple BCE Full implementation of ISO 20022. Sept 2021

- Fedwire Funds Services ISO 20022 implementation frequently asked questions. Mar 2020

- BoJ. Standardization in Information Technology related to Digital Currencies. Juin 2021

- Sous le mandat de ISO TC/68 SC9 - Information exchange for financial services

- Voir exemple BIS. Project Rosalind: developing prototypes for an application programming interface to distribute retail CBDC

- Voir exemple de la Banque du Canada. Archetypes for a retail CBDC - Bank of Canada. Oct 2022

- Développé et/ou coordonné par ISO/TC 68 SC8 - Reference data for financial services

- BIS CPMI. Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments

- ISO TC68 response au document de la Réserve fédérale américaine : Money and payments: The U.S. dollar in the age of digital transformation p. 2. Mai 2022

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- Ibid.

- Central Bank Payments News. Visa: How CBDC Can Help Drive Digitization and Responsible Innovation. Nov 2022

- Comité sur les paiements et les infrastructures de marché, CSF G20 Roadmap for enhancing cross-border payments: Consolidated progress report for 2022. Oct 2022

- Bloc de construction 19 dans le cadre du domaine d'action E

- Bloc 19 : Prise en compte de la dimension internationale dans la conception des CBDC. Dans le cadre du domaine d'action E : Nouvelles infrastructures et nouveaux mécanismes de paiement

- BRI, FMI, Banque mondiale. Options for access to and interoperability of CBDCs for cross-border payments. p. 26. Juillet 2022

- BIS CPMI. Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments. Sept 2022, p.6

- Les lignes directrices ont été publiées récemment. Voir BIS (CPMI) : ISO 20022 harmonisation requirements for enhancing cross-border payments. Mar 2023

- SWIFT. Connecting digital islands: CBDCs. Nov 2022

- BIS CPMI. Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments

- Exemple PMPG, HVPS+, IP+