10 janvier 2023

Pourquoi la CBDC est aussi une monnaie digitale de banque commerciale

Hussein Jundi

Share Article

Selon les estimations, près de 90 % des banques centrales du monde entier ont entrepris d’introduire une monnaie digitale de banque centrale (CBDC). Les résultats et les espoirs actuels sont prometteurs en termes d’amélioration des politiques monétaires, d’inclusion financière, d’interopérabilité et autre, qui sont autant de réalisations à l’échelle nationale.

Cependant, la plupart des recherches sur la CBDC se concentrent sur les implications que cette technologie impose aux banques centrales. Si les deux premiers mots de CBDC font référence aux banques centrales, celles-ci ne sont pas les seules concernées par cette technologie. Mais quelle est la place des banques commerciales et des autres institutions financières dans cette transformation perturbatrice ? À quoi ressemblera leur rôle et pourquoi les publications et les travaux de recherche des banques centrales ne tiennent-ils guère compte de ces entités ?

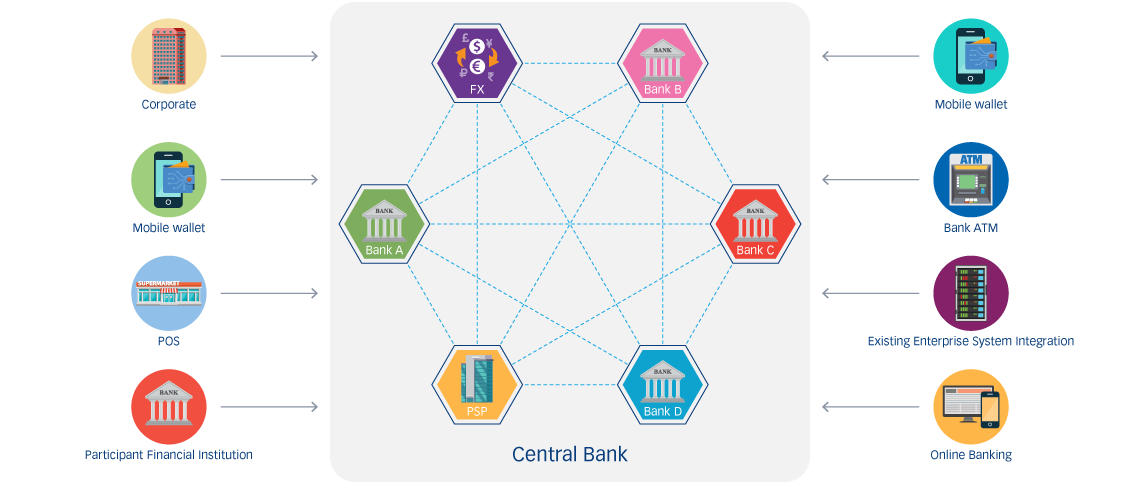

Les responsabilités des banques centrales diffèrent largement d’un pays à l’autre. En général, l’une de leurs fonctions les plus importantes est le contrôle et la manipulation de la masse monétaire lors de l’émission de la monnaie. Il va donc de soi qu’en tant qu’émettrice de la monnaie d’un pays, la banque centrale est en effet la principale partie prenante. Néanmoins, après l’émission de la monnaie, l’écosystème financier s’appuie fortement sur les banques commerciales et les institutions financières pour distribuer et maintenir la monnaie pour la population générale.

Selon la plupart des études de cas de la CBDC et aux fins de cet article, nous supposerons que le même scénario s’applique dans lequel la banque centrale opte pour le modèle à deux niveaux où les banques commerciales sont les entités de référence pour les questions financières. Après tout, la CBDC est conçue pour représenter numériquement et imiter l’argent liquide autant que possible.

Comme condition préalable à la mise en œuvre d’une CBDC avec un accès à l’échelle nationale, la banque centrale est chargée d’évaluer correctement la nécessité de la CBDC, en tenant compte de tous les différents facteurs. Certains de ces facteurs concernent les capacités de l’infrastructure, les systèmes de paiement existants, l’acceptation des paiements digitaux, etc. En conséquence, la banque centrale doit décider d’un plan de déploiement et d’une technologie appropriés pour atteindre ses objectifs. Atteindre ces objectifs et les déléguer à tous les acteurs de l’écosystème demande beaucoup d’efforts, c’est pourquoi certaines responsabilités devraient être assumées par d’autres organisations vitales pour une facilitation adéquate.

Les banques commerciales ont la capacité et l’expérience nécessaires pour répondre aux besoins des clients, car les gens ont généralement l’habitude de traiter avec les banques pour les questions financières. Dans le modèle à deux niveaux où la banque centrale frappe et émet des unités CBDC, les banques commerciales devront échanger une forme de monnaie avec la banque centrale en échange de la CBDC, un processus que nous appelons le nantissement. Une fois que les unités CBDC se trouvent dans la banque commerciale, le rôle de distribution de ces unités pour un usage général repose sur ces banques commerciales. Dans la CBDC de gros, les banques commerciales font bien sûr partie intégrante de l’écosystème. Même dans le modèle de détail, les banques commerciales font partie intégrante du système puisqu’elles ont la responsabilité d’être les entités en contact avec les clients de la CBDC en tant que gardiennes des portefeuilles et de leur distribution au public.

Avec la mise en place de la CBDC, nous devons reconnaître qu’elle présente à la fois des avantages et des inconvénients. Les avantages de la CBDC pour les banques commerciales doivent être communiqués et expliqués en détail. Certains de ces avantages pour les banques commerciales comprennent la réduction des coûts liés aux frais de transaction élevés et au coût de la manipulation des espèces. La CBDC permettra également de développer la clientèle, car de plus en plus de personnes non bancarisées et sous-bancarisées s’efforceront d’avoir un meilleur accès aux services financiers. Il existe aussi un besoin important du marché pour de telles innovations. Cela va de pair avec l’essor des solutions fintech et des cryptomonnaies, qui incitent déjà les gens à se détourner des services bancaires traditionnels. En outre, elle présente de nombreux avantages indirects, car la CBDC promet la résilience et un haut niveau de sécurité, ce qui diminue le nombre de délits financiers potentiels et encourage les clients à rester fidèles à la banque.

Le besoin de banques commerciales va même au-delà de ces avantages évidents. En tant qu’entités de confiance des institutions gouvernementales et privées, il est fort probable que les banques commerciales soient les nœuds de validation des transactions effectuées sur le réseau CBDC. Si la banque centrale opte pour la version de la technologie du registre distribué (DLT), le rôle des banques commerciales sera essentiel pour donner leur accord et disposer d’une copie du registre à des fins de conservation. Ceci étant dit, les préparatifs du côté des banques commerciales sont cruciaux. Elles doivent commencer à travailler pour comprendre les besoins qui leur seront demandés et se préparer en conséquence. Cette tâche complexe nécessite le même niveau d’évaluation que celui d’une banque centrale pour ce qui est de l’intégration dans l’infrastructure de paiement existante, à la fois au front-end et au back-end.

En conclusion, si son nom implique qu’il s'agit d’une monnaie digitale de banque centrale, c’est également une monnaie digitale de banque commerciale. Les banques centrales devraient inclure les banques commerciales dans les premières étapes de la recherche et du développement afin d’évaluer correctement la manière dont elles peuvent collaborer et identifier leurs besoins spécifiques. Les idées générées par cette collaboration permettront de dissiper les doutes concernant le parcours à suivre et de garantir l’alignement entre les parties prenantes essentielles. Il est important de s’engager et de communiquer avec toutes les parties prenantes concernées afin de promouvoir une compréhension totale de la façon dont la CBDC va changer l’écosystème bancaire, et de s’aligner sur ce qui est à venir.