4 de maio de 2023

O modelo de dados ISO 20022 é a chave para a interoperabilidade da CBDC

Jeff Stewart

Share Article

Mais de 100 países, que representam a quase totalidade do PIB mundial[1], encontram-se numa fase de avaliação ou conceção de uma moeda digital do banco central (CBDC) de utilização quotidiana ou de retalho. No sector grossista, surgiram provas de conceito e protótipos para aplicações transfronteiriças de PvP[2] e DvP baseadas em Tecnologia de Livro-razão Distribuído DLT[3], que se transformaram em demonstrações que envolvem dinheiro real[4] e reguladores reais[5] e mensagens associadas subjacentes a estes testes.

A ausência de um modelo de dados explícito até à data é compreensível. Uma estrutura de dados ad-hoc é ótima para ambiente de teste (sandbox), em que a informação é escassa e o número limitado de atores envolvidos sabe o que esperar. No entanto, no mundo real, essas cadeias serão mais longas, com mais paragens e menos conhecimento ao longo do percurso. Isto é duplamente verdade quando se espera que os sistemas CBDC - tanto de retalho como grossista - interoperem com os sistemas de pagamento e os acordos transfronteiras existentes.

O imperativo da interoperabilidade

A interoperabilidade foi identificada como uma “característica essencial” das CBDC de retalho[7]. Em termos gerais, a interoperabilidade pode ser definida como “...a compatibilidade técnica, semântica e comercial que permite que um sistema seja utilizado em conjunto com outros sistemas."[8] Em termos mais concretos, "a interoperabilidade permite que os PSP de diferentes sistemas CBDC efetuem pagamentos entre sistemas sem participarem em sistemas múltiplos."[9]

Estas definições podem beneficiar de uma certa delaminação. A interoperabilidade pode ocorrer "horizontalmente"[10] em várias paragens no seu percurso de ponta a ponta ao longo de um determinado “trilho” de pagamento. Um exemplo pode ser um pagamento CBDC em circuito fechado entre utilizadores, intermediado por PSP. Em alternativa, pode ser "vertical" ou "inter-sistemas", em que um pagamento começa ou termina o seu percurso, digamos, como uma CBDC, mas muda de trilho a meio da viagem para se transformar em moeda de banco comercial ou em moeda eletrónica e chega ao destino final com os dados intactos.

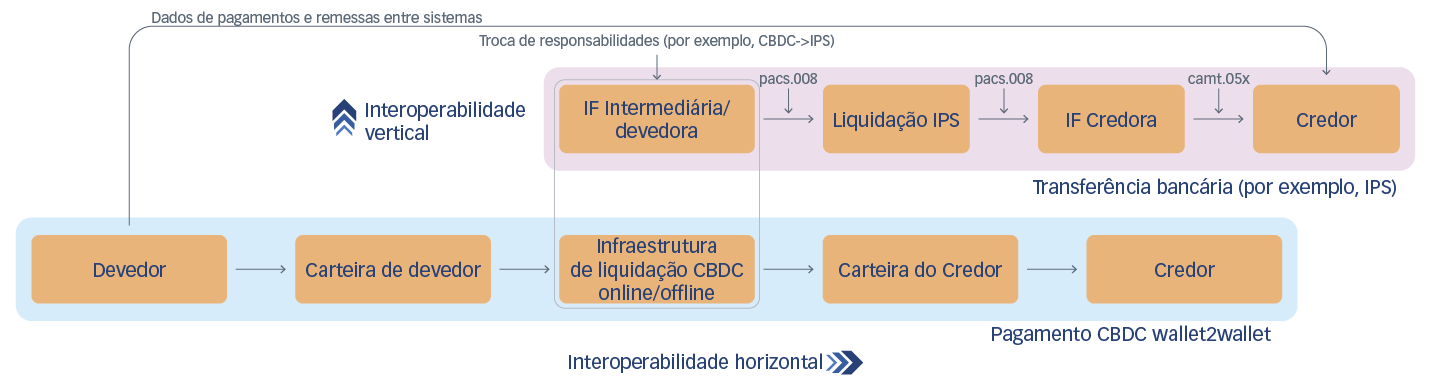

Figura 1. Uma visão genérica simplificada da interoperabilidade ilustrando um pagamento iniciado como CBDC e entregue numa conta de depósito através de um sistema de pagamento instantâneo (IPS). A interoperabilidade pode ser de natureza horizontal ou vertical. A interoperabilidade horizontal resulta no facto de as informações relativas aos pagamentos e às remessas serem propagadas com êxito ao longo de um determinado trilho de pagamentos, do remetente ao destinatário A interoperabilidade vertical ocorre quando as informações relativas aos pagamentos e às remessas "saltam" pelos trilhos e chegam ao destino final com todos os dados relevantes intactos.

Interoperabilidade entre sistemas

A interoperabilidade entre sistemas é ilustrada por casos de utilizações essenciais da CBDC: um utilizador carrega uma carteira CBDC a partir de uma conta bancária ou de numerário; um consumidor paga a um comerciante a partir de uma carteira CBDC utilizando um leitor de cartões nos pontos de venda. Os pagamentos em linha e de faturas são também exemplos proeminentes de pagamentos entre consumidores e empresas (C2B); no fluxo inverso, um empregador paga um salário a partir de uma conta bancária para uma carteira CBDC, ou o governo desembolsa fundos de ajuda de emergência específicos.

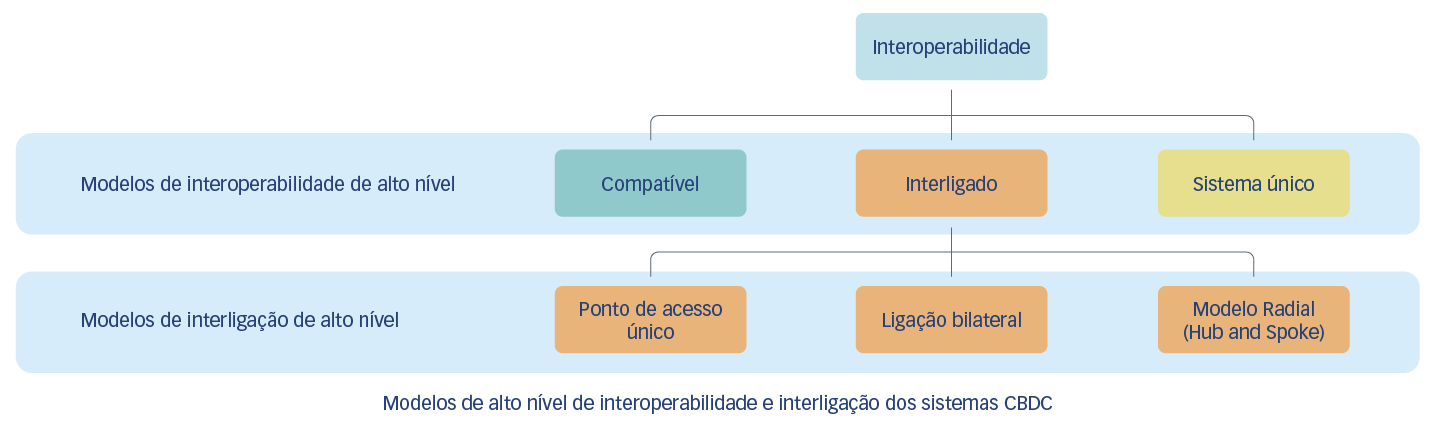

O caso de utilização mais proeminente é, no entanto, o caso transfronteiriço, sobre o qual incide a maior parte da reflexão sobre a conceção. O Banco de Pagamentos Internacionais (BPI) sugere que a interoperabilidade pode ser apoiada por três mecanismos gerais:[11]

- "Compatibilidade": normas comuns, alinhamento das infraestruturas técnicas, manuais e interfaces, etc;

- "Interligação": interfaces técnicas partilhadas ou mecanismos de compensação comuns, corredores, e ainda transações atómicas entre plataformas para reduzir o risco e facilitar o comércio de divisas;[12]

- "Integração": uma plataforma comum, que utiliza um sistema técnico e de governação comum[13]

Figura 2: Modelos do BPI para a interoperabilidade transfronteiriça.

Fonte: "Options for access to and interoperability of CBDCs for cross-border payments" Relatório para o G20.38

A compatibilidade é um requisito básico para a interoperabilidade e aplica-se igualmente ao caso nacional. No centro da compatibilidade está o modelo de dados e, subsequentemente, o alinhamento das mensagens. Nesse sentido, o roteiro aprovado pelo G20[14] para melhorar os pagamentos transfronteiras, desenvolvido pelo Conselho de Estabilidade Financeira e pelo CPMI[15], apresenta os "dados e práticas de mercado" como uma das cinco áreas de incidência, sendo o seu elemento central a "adoção de uma versão harmonizada da norma ISO 20022" e a "harmonização dos protocolos API" Outras áreas de incidência do roteiro identificam "a interação entre os quadros de dados" e "a interligação dos sistemas de pagamento" como elementos fundamentais para apoiar o alinhamento da regulamentação e das infraestruturas existentes.

O modelo de dados ISO 20022

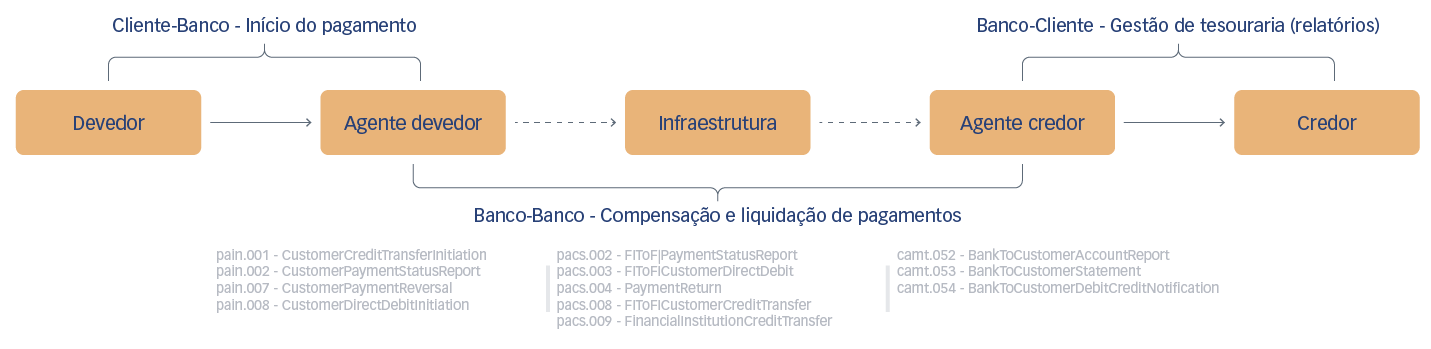

As infraestruturas de pagamento de elevado valor em todo o mundo estão finalmente a migrar para mensagens desenvolvidas com base na norma ISO 20022[16]. As mensagens de "base"[17] criadas no âmbito da norma foram desenvolvidas para toda a cadeia de pagamentos (ver Figura 1). Ao longo do percurso, as mensagens suportam consultas, tratamento de exceções e transmissão de informações pertinentes às autoridades reguladoras e de conformidade.

Figura 3: Principais mensagens ISO 20022 em toda a cadeia de pagamento.

Fonte: "ISO 20022 para pagamentos e gestão de tesouraria: Uma prespetiva de negócio" formação.

Estas definições de mensagens de base fornecem o modelo de dados para suportar uma gama abrangente de transações em diferentes casos de utilização. Além disso, o ciclo de revisão anual e a adesão estrita à versão significam que as mensagens podem evoluir para satisfazer necessidades não abrangidas pelo modelo de dados existente, incluindo os novos desafios que acompanharão as transações com uma CBDC[18]

No entanto, as definições das mensagens de base são apenas um ponto de partida: as mensagens podem ser ajustadas e reduzidas para servir casos de utilização específicos, como os pagamentos transfronteiriços,[19] a liquidação de pagamentos de valor elevado[20] ou os pagamentos em tempo real[21]. Estas orientações para a utilização de práticas de mercado podem ser adaptadas para implementação em infraestruturas de pagamento como o sistema SWIFT[22] ou em sistemas nacionais de pagamentos de pagamentos de valor elevado, como os sistemas Target2[23] da UE ou FedWire[24] dos EUA.

Normalização internacional e o modelo de dados CBDC

O perigo de ir demasiado longe com a política CBDC e as decisões de conceção sem incorporar um modelo de dados global é que o envio de mensagens CBDC evolua de uma forma incompatível com o sistema de processamento integrado (STP) entre sistemas. Num mundo de modelos e práticas convergentes, isto pode ser um golpe fatal para a implementação e adoção pelos utilizadores finais, uma vez que os soluços, os passos extra e os atrasos se tornam cada vez mais intoleráveis.

Mas será que as normas definidas internacionalmente existentes, como a ISO 20022, conseguem lidar com os requisitos únicos de uma CBDC? Já se começou a trabalhar nesta questão, como se pode ver a seguir.

Banco do Japão

Em particular, o Banco do Japão (BoJ) investigou a aplicabilidade do amplo processo de normalização da ISO à conceção da CBDC[25]. O relatório sugere que a natureza das mensagens de transações financeiras[26], que podem ser desenvolvidas a nível do modelo de negócio, dos componentes lógicos (modelo de mensagem) ou da sintaxe física, é robusta para o desafio de incorporar processos de negócio CBDC. Este aspeto pode ser acomodado através da sua lógica existente e da gestão de alterações/controlo de versões, bem como da capacidade de representar os dados em formatos compatíveis com as API[27] e com as diferentes arquiteturas de livros-razão[28]. O relatório também especifica os identificadores ISO amplamente aceites[29] para entidades e informações sobre transações que estão alinhados com os metadados ISO 20022. Isto está de acordo com o trabalho de harmonização do CPMI que explora a utilização de elementos estruturados e de código limitado para pessoas singulares, entidades jurídicas e instituições financeiras[30]

ISO/TC68 - Serviços Financeiros

O comité técnico de serviços financeiros da ISO também se pronunciou sobre o papel das mensagens ISO 20022 para uma CBDC de retalho, reafirmando que "o conjunto de mensagens financeiras normalizadas ISO 20022 para pagamentos e transações com cartões é muito abrangente"[31] e que "existe a possibilidade de criar mensagens adicionais, se necessário, utilizando os processos de desenvolvimento e governação da ISO 20022, para apoiar quaisquer necessidades específicas das CBDC" De facto, este comité formou um grupo consultivo de peritos para explorar o papel das normas ISO de mensagens financeiras nas moedas digitais[32]

É de notar que um dos principais casos de utilização entre sistemas para as CBDC envolve a interoperabilidade com pagamentos baseados em cartões, que utilizam mensagens baseadas na norma ISO 8583. Neste sentido, o comité sugere que, se "... as CBDC e a moeda dos bancos comerciais forem ambas utilizadas nas mensagens dos cartões, será necessária uma nova revisão da norma ISO 8583 em relação à norma ISO 4217 [moedas]."[33] Como exemplo desta potencial interoperabilidade, a Visa propôs um "Módulo de Pagamentos CBDC" que interage com uma CBDC baseada em blockchain iniciada através da infraestrutura de cartões[34]

Roteiro do G20

O roteiro do G20[35] também permite que a conceção das CBDC e o envio de mensagens com base na norma ISO 20022 se conjuguem em prol de melhores pagamentos transfronteiriços. Uma atualização recente[36] dos progressos realizados no âmbito do módulo CBDC[37] reconhece que "uma normalização técnica insuficiente em domínios como os formatos das mensagens, os elementos de dados, os algoritmos criptográficos e os sistemas de numeração e codificação causaria fricções e ineficiências quando se tentasse alcançar a interoperabilidade"[38].

Por outro lado, o bloco 14 do roteiro do G20 centra-se de facto na harmonização das mensagens, mas não especificamente no que diz respeito às CBDC. Uma atualização recente conclui que "muitas das ineficiências que o sector financeiro e os seus utilizadores finais enfrentam com os pagamentos transfronteiriços são causadas por problemas de interoperabilidade que surgem devido a fluxos de mensagens desalinhados e modelos de dados incompatíveis ao longo da cadeia de pagamentos end-to-end."[39] O relatório intercalar do roteiro compromete-se a que "o grupo de trabalho conjunto publique as suas orientações de harmonização para uma consulta mais ampla do sector no final de 2022. Quando a versão final das orientações for publicada em 2023, a sua adoção exigirá um esforço de toda a comunidade que poderá durar vários anos"[40]

Fechar o fosso

Este esforço de "toda a comunidade" tem de incluir os bancos centrais e outros pensadores proeminentes no espaço CBDC para que a nova moeda possa alcançar a interoperabilidade entre sistemas - tanto a nível nacional como internacional.

Este esforço pode manifestar-se a vários níveis no processo de normalização internacional. No espaço internacional, o trabalho de harmonização das mensagens resultante do roteiro é um primeiro passo óbvio. Outras iniciativas, como os esforços da SWIFT para "ligar as ilhas digitais [CBDC]"[41] são importantes e também aproveitam o sistema de mensagens baseado na norma ISO 20022 para as portas de ligação, mas não especificam o modelo de dados CBDC subjacente utilizado pelos participantes.

No entanto, o mais importante é que haja uma maior participação dos engenheiros que desenvolvem as CBDC nas normas definidas internacionalmente, como a ISO 20022 e a sua harmonização transfronteiriça,[42] noutras práticas de mercado e nos esforços de implementação,[43] A criação de um grupo de práticas de mercado CBDC ISO 20022, será fundamental para a obtenção dos modelos de dados que geram a interoperabilidade.

Embora os sistemas CBDC não tenham de utilizar mensagens ISO 20022 - na verdade, podem ser necessárias outras normas e representações de carga útil (por exemplo, JSON) para o acesso à API - devem, pelo menos, aderir ao modelo de dados subjacente para melhorar a interoperabilidade entre sistemas e satisfazer as expectativas dos utilizadores.

Conclusão

A realização dos objetivos políticos associados a uma CBDC exigirá a sua adoção pelos utilizadores finais. A proposta de valor para o utilizador assenta, em grande parte, na satisfação sem atritos dos principais casos de utilização de pagamentos. As transacções CBDC associadas necessitam de interoperabilidade ao longo das vias de pagamento - e, sobretudo, entre elas. A harmonização dos modelos de dados, através de esforços de normalização internacional, é uma base necessária para uma interoperabilidade efectiva.

Referências

- Ver, por exemplo. https://www.atlanticcouncil.org/cbdctracker/

- Por exemplo Utilização transfronteiras de CDBC: lições de experiências práticas. BIS Innovation Hub. junho de 2022 PvP = Payment-versus-payment (ou seja, câmbio atómico); DvP = Delivery-versus-payment (ou seja, pagamento atómico de ativos)

- BCE. Desmistificar a moeda digital do banco central wholesale. Discurso de Fabio Panetta. Setembro de 2022

- Ver Projecto mBridge: Ligar as economias através do CBDC

- Ver Projecto Jura: liquidação transfronteiriça utilizando CBDC wholesale

- O modelo de dados refere-se aqui à arquitetura dos meta-dados (ou seja, elementos e componentes), por oposição a outras utilizações, como a representação do valor (cf. "Modelo de dados"). Opções de conceção técnica para um sistema de moeda digital do banco central dos EUA p.26)

- Banco de Pagamentos Internacionais (BPI) e Grupo de Bancos Centrais. Moedas digitais dos bancos centrais: conceção e interoperabilidade do sistema. Setembro de 2021

- Ibid. p. 5.

- Banco de Pagamentos Internacionais (BPI). Interoperabilidade entre sistemas de pagamento transfronteiriços. BIS Bulletin, no 49. Dezembro de 2021

- Por exemplo Moedas digitais dos bancos centrais: conceção e interoperabilidade do sistema

- Banco de Pagamentos Internacionais (BPI). Os acordos multi-CBDC e o futuro dos pagamentos transfronteiriços. Março de 2021

- Ver, por exemplo Projecto Nexus

- Ver, por exemplo, o Projecto Dunbar

- CPMI, FSB. Roteiro do G20 para melhorar os pagamentos transfronteiriços: Relatório consolidado de progresso para 2022. Outubro de 2022

- FSB = Conselho de Estabilidade Financeira; CPMI = Comité de Pagamentos e Infraestruturas de Mercado do BIS

- Ver, por exemplo, BIS CPMI. Harmonização da norma ISO 20022: parceria com o sector para pagamentos transfronteiriços mais rápidos, mais baratos e mais transparentes. Setembro de 2022

- Definições de mensagens ISO 20022

- Ver, por exemplo, a resposta da Resposta do ISO TC68 ao documento da Reserva Federal dos EUA: Dinheiro e Pagamentos: O dólar americano na era da transformação digital

- Missão e âmbito de aplicação do PMPG

- Pagamentos de elevado valor mais (HVPS+)

- ISO 20022 Real-Time Payments Group (RTPG); Infraestruturas do mercado nacional criam novas diretrizes de pagamento instantâneo | SWIFT

- https://www.swift.com/iso20022readiness

- Ver, por exemplo, BCE. Implementação completa da norma ISO 20022. Setembro de 2021

- Perguntas frequentes sobre a implementação da norma ISO 20022 do Fedwire Funds Services. Março de 2020

- BoJ. Normalização das tecnologias da informação relacionadas com as moedas digitais. Junho de 2021

- Sob o mandato de ISO TC/68 SC9 - Intercâmbio de informações para serviços financeiros

- Ver, por exemplo, BPI. Projecto Rosalind: desenvolvimento de protótipos para uma interface de programação de aplicações para distribuição de CBDC de retalho

- Ver, por exemplo, Banco do Canadá. Arquétipos para uma CBDC de retalho - Banco do Canadá. Outubro de 2022

- Desenvolvido e/ou coordenado por ISO/TC 68 SC8 - Dados de referência para serviços financeiros

- BIS CPMI. Harmonização da norma ISO 20022: parceria com o sector para pagamentos transfronteiriços mais rápidos, mais baratos e mais transparentes

- Ver, por exemplo, a resposta da Resposta do ISO TC68 Resposta do ISO TC68 ao documento da Reserva Federal dos EUA: Dinheiro e Pagamentos: O dólar americano na era da transformação digital 2. Março de 2022

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- Ibid.

- Notícias sobre pagamentos dos bancos centrais. Visa: Como a CBDC pode ajudar a impulsionar a digitalização e a inovação responsável. Novembro de 2022

- CPMI, FSB. Roteiro do G20 para melhorar os pagamentos transfronteiriços: Relatório consolidado de progresso para 2022. Outubro de 2022

- Módulo 19 no âmbito do domínio de ação E

- Bloco 19: Integrar uma dimensão internacional na conceção da CBDC. No âmbito do domínio de ação E: Novas infraestruturas e modalidades de pagamento

- BPI, FMI, Banco Mundial. Options for access to and interoperability of CBDCs for cross-border payments. p. 26. Julho de 2022

- BIS CPMI. Harmonização da norma ISO 20022: parceria com o sector para pagamentos transfronteiriços mais rápidos, mais baratos e mais transparentes. Setembro de 2022, p.6

- As directrizes foram recentemente publicadas. Ver, BIS (CPMI): Requisitos de harmonização da ISO 20022 para melhorar os pagamentos transfronteiriços. Março de 2023

- SWIFT. Ligar as ilhas digitais: CBDCs. Novembro de 2022

- BIS CPMI. Harmonização da norma ISO 20022: parceria com o sector para pagamentos transfronteiriços mais rápidos, mais baratos e mais transparentes

- Por exemplo, PMPG, HVPS+, IP+