O ritmo de evolução dos pagamentos instantâneos, também conhecidos como pagamentos rápidos ou em tempo real, tem sido fenomenal, especialmente nas economias emergentes, e tem funcionado como um catalisador para o arranque das atividades económicas. Os reguladores e os governos de todo o mundo estão a esforçar-se por desbloquear o potencial de crescimento económico através da transformação digital, com vista a sistemas de pagamento instantâneos que sejam eficientes e rentáveis. A nível mundial, mais de 70 países já introduziram redes de pagamento instantâneo e cerca de 125 países estão em vias de as implementar ou ainda não o fizeram. [1]

Através da avaliação de diferentes implementações globais, podemos observar vários resultados decorrentes da adoção dos pagamentos instantâneos nesses países. Estes resultados consistem em inovações introduzidas por empresas, startups e decisores políticos, bem como em informações e conhecimentos valiosos. Além disso, esta adoção alarga as possibilidades de coleta de impostos, minimiza as dificuldades e os custos associados ao manuseamento de dinheiro e abre novas oportunidades para os serviços bancários.

Eis alguns pontos-chave ou destaques que podemos recolher da observação das implementações globais de pagamentos instantâneos:

- Facilitar a adesão sem atritos, o processamento de pagamentos sem interrupções e a interoperabilidade são factores de sucesso para as entidades reguladoras/operadores de sistemas de pagamento.

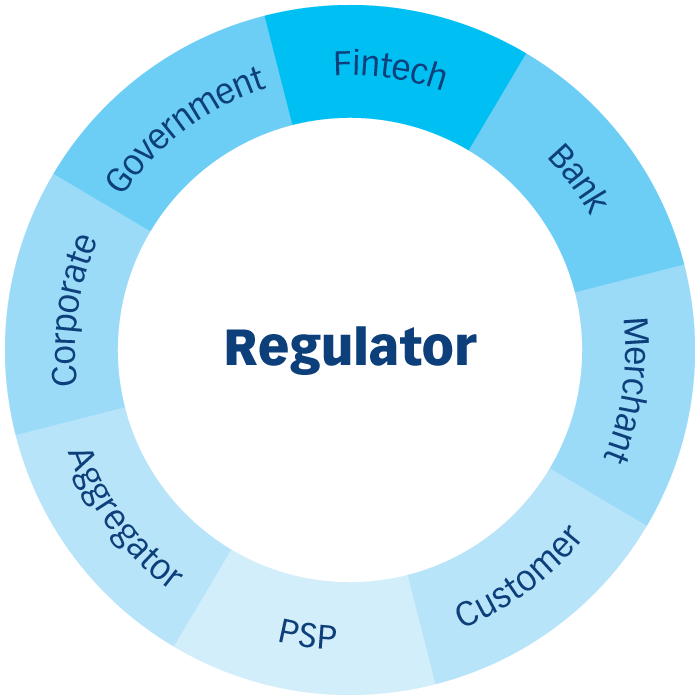

- As autoridades reguladoras e os operadores de sistemas de pagamento estabelecem um ecossistema que incorpora bancos, prestador de serviços de carteira virtual, empresas de fintech e prestadores de serviços de pagamento para aproveitar os respetivos pontos fortes e garantir a robustez e o sucesso do sistema.

- As autoridades reguladoras encaram os sistemas de pagamento instantâneo como vias de pagamento alternativas essenciais que apoiam a continuidade das atividades e atenuam os riscos económicos decorrentes de fatores geopolíticos.

- Os consumidores mostram uma preferência por experiências de pagamento digitais e móveis, utilizando pagamentos instantâneos.

- Os canais de pagamento instantâneo tornaram os pagamentos entre pessoas e empresas mais económicos e rápidos em comparação com os sistemas tradicionais baseados em cartões.

- Embora os pagamentos pessoais constituam a maior parte do volume de pagamentos instantâneos, estes são particularmente adequados para impulsionar a inovação nos segmentos "empresa a cliente" e "empresa a empresa", devido à sua flexibilidade na orquestração de pagamentos.

- A passagem dos pagamentos em numerário para os pagamentos digitais é responsável por uma grande parte dos volumes de pagamentos instantâneos nas economias emergentes.

- Os sistemas de pagamento instantâneo são vistos como um fator de disrupção do mercado. Por conseguinte, os operadores estabelecidos com uma quota de mercado significativa podem não ter qualquer incentivo monetário para prosseguir tais inovações.

As entidades reguladoras devem avaliar os fatores que influenciam o nível de utilização dos pagamentos instantâneos no país, bem como determinar a forma de introduzir com êxito os pagamentos instantâneos como um sistema de pagamento alternativo que promova a continuidade dos negócios e se alinhe com os objectivos da nação.

Para começar, há um número infinito de casos de utilização que os bancos, as instituições financeiras e as fintechs podem implementar num sistema de pagamentos instantâneos. Estes casos de utilização podem ser implementados de forma económica, com total flexibilidade sobre a orquestração dos pagamentos e a prestação de serviços:

Tipos de pagamento

Pedido de pagamento

Pagamento a comerciantes

Pagamentos ao Estado

Fintech e PSP

Pagamento por telefone e IVR

Endereçamento inteligente de pagamentos

Transferência direta de prestações sociais

Disputa em linha

Pagamentos às empresas

Pagamentos de serviços públicos

Estacionamento e portagens

Carteira virtual/Vouchers

Pagamentos de baixo valor e offline

Remessas para o estrangeiro

Para promover uma aplicação eficaz da política e alcançar o sucesso, a entidade reguladora deve escolher criteriosamente os casos de utilização a introduzir e a forma como o faz.

A nossa observação, mostra-nos que um grau variado de envolvimento do regulador pode produzir resultados diferentes. Por exemplo, a popular Interface de Pagamentos Unificada (UPI) na Índia é implementada pela Corporação Nacional de Pagamentos da Índia (NPCI), uma entidade detida pelos bancos e regulada pelo Banco da Reserva da India (RBI). A NPCI e o RBI têm encorajado a inovação sistematicamente . Além disso, o RBI ordenou a dispensa dos encargos de pagamento a particulares e empresas na rede UPI e o governo federal está a conceder subsídios anuais para compensar os bancos pelas perdas de receitas. Isto levou à adoção em massa da UPI no país, com mais de dez mil milhões de pagamentos [2] processados todos os meses.

Do mesmo modo, em Omã, o Banco Central de Omã (CBO), o regulador financeiro, introduziu um sistema de pagamento instantâneo no país e incentivou ativamente os bancos e os prestadores de serviços de pagamento a integrarem e promoverem esta plataforma. O CBO implementou também uma política de tarifação equilibrada e económica para o sistema, incentivando o público a aderir à plataforma. Consequentemente, o país registou um crescimento notável do volume de pagamentos instantâneos nos últimos anos.

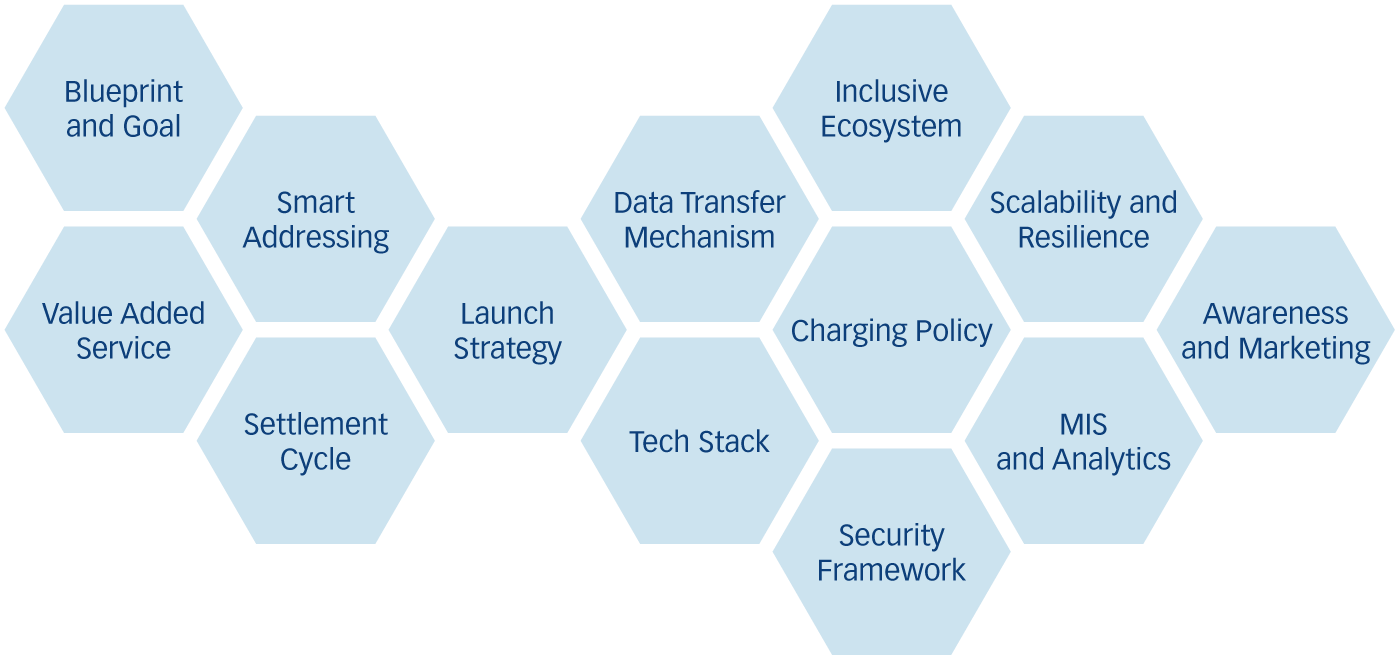

Independentemente da via e dos casos de utilização escolhidos pelo regulador, há decisões políticas e factores críticos a ter em conta. Estes incluem:

- Objetivo audacioso e plano de ação

O regulador tem de ter a profunda convicção de implementar uma infraestrutura pública digital para o Bem Comum, sustentada por um objetivo audacioso e um plano para o país. A construção de uma plataforma deste tipo exige esforços de colaboração de todas as partes interessadas para implementar o sistema adequado, regido pelas políticas corretas. - Ecossistema inclusivo e unificado

A criação de um ecossistema inclusivo e unificado que potencie os pontos fortes de todas as partes interessadas, incluindo bancos, comerciantes, prestadores de serviços de pagamento, etc., é fundamental para o êxito dos pagamentos instantâneos no país.

- Arquitetura segura e dinâmica

A criação de uma arquitetura de sistema resiliente e segura que seja flexível e ágil, ao mesmo tempo que é capaz de apoiar a inovação de forma progressiva. - Mecanismos de transferência de dados

Uma necessidade fundamental para a interoperabilidade do sistema de pagamentos instantâneos é a existência de uma especificação unificada do código QR, bem como de outros mecanismos de transferência de dados, como a tecnologia comunicações a curta distância (NFC). - Mecanismo de liquidação

Definir um mecanismo de liquidação que permita que o sistema funcione 24 horas por dia, 7 dias por semana, assegurando que o risco de liquidação é devidamente acautelado. - Pilha tecnológica escalável

Seleccionar uma pilha de tecnologia escalável e resiliente para suportar as crescentes demandas de negócios e capacidade é muito crucial para uma rede de pagamentos instantâneos sustentável. - Política de tarifação

O regulador deve estabelecer uma política equilibrada de tarifação dos pagamentos que seja acessível tanto para os consumidores como para as empresas, mantendo-se sustentável para as partes interessadas, a fim de promover a inovação contínua. - Métodos de endereçamento

O sistema de endereçamento inteligente escolhido deve ter mais do que um método de endereçamento, como o número de telemóvel, o endereço alfanumérico e outros números de identificação nacionais, o que terá um benefício a longo prazo na criação de novos casos de utilização na rede de pagamento instantâneo. - PSP e fintechs

Os Prestadores de Serviços de Pagamento (PSP) e as fintechs podem desempenhar um papel importante na inovação do espaço de pagamentos, pelo que deve ser explorada a viabilidade de separar as instituições detentoras de contas dos Prestadores de Serviços de Iniciação de Pagamentos (PISP – Payment Initiation Service Provider). - Sistemas de informação de gestão (SIG) e análise

Os sistemas informáticos e analíticos são essenciais para medir e monitorizar o desempenho das plataformas, o que constituirá um contributo importante para facilitar o desenvolvimento de futuras inovações. - Estratégia de lançamento

As entidades reguladoras devem criar uma estratégia de lançamento para o sistema, envolvendo todos os principais interessados no lançamento inicial, e fornecer um roteiro calendarizado para o lançamento de funcionalidades e serviços adicionais. - Programa de sensibilização

Uma vez que se trata de um novo sistema de pagamento, a criação de uma marca, um marketing eficaz e a execução de um programa de sensibilização são tarefas necessárias que requerem o investimento e a atenção da entidade reguladora e das partes interessadas. Isto é essencial para uniformizar as mensagens e incentivar a adaptação em massa.

Conclusão

Uma decisão política eficaz é fundamental para alcançar um sucesso sustentável nas iniciativas de pagamento instantâneo. Além disso, a colaboração com os fornecedores de soluções de pagamento e o estudo das experiências de outros países com casos de utilização semelhantes podem oferecer informações valiosas sobre o que funciona e o que não funciona. Combinando estas estratégias, os reguladores e as partes interessadas podem preparar o caminho para um ecossistema robusto de pagamentos instantâneos utilizando as diretrizes resumidas abaixo:

- Desenvolver um projeto global para os sistemas de pagamentos instantâneos, definindo claramente os casos de utilização pretendidos para a implementação.

- Identificar as principais partes interessadas que farão parte do ecossistema e promover ativamente a colaboração entre os sectores público e privado.

- Adquirir um conjunto de tecnologias e soluções que não só satisfaça as necessidades atuais, mas que também ofereça flexibilidade para acomodar requisitos futuros e dinâmicas de mercado em mudança.

- Estabelecer Procedimentos Operacionais Normalizados (PON) com uma política de preços e formular uma estratégia de lançamento bem definida.