5 août 2021

CBDC et étude expérimentale

MK Qaimari

Share Article

Plus de 60 pays du monde envisagent de lancer leur propre devise numérique nationale, mieux connue sous le nom de Monnaie numérique de banque centrale (CBDC) ou GovCoin. Près de 90 % des banques centrales de ces pays ont déjà lancé des projets-pilotes pour étudier le potentiel de la CBDC.

La CBDC offre le potentiel de remplacer les billets de banque et les pièces physiques. La monnaie numérique ne sera émise par la banque centrale que si elle peut offrir les caractéristiques habituelles d’une devise, à savoir cours légal, moyen d’échange et réserve de valeur.

À l’origine, les CBDC sont apparues en réponse à l’essor des cryptomonnaies volatiles non émises par les banques centrales, comme Bitcoin, Dogecoin et Ethereum, qui continuent aujourd’hui à avoir des effets défavorables sur les économies du monde entier. L’émergence de ces cryptomonnaies a en fait été extrêmement utile pour mettre en lumière le potentiel des monnaies numériques des banques centrales, à savoir que leur émission hautement sécurisée sous la surveillance des banques centrales ouvrirait la voie à une meilleure inclusion financière et à un contrôle accru de la monnaie en circulation (M0).

Aujourd’hui, la CBDC est considérée comme l’innovation financière la plus importante depuis l’invention des billets de banque. Toutefois, cette nouvelle technologie s’accompagne de nouvelles zones d’ombre, notamment ses effets sur les taux d’intérêt, sur la stabilité et la sécurité financières, sur le financement et la liquidité des banques, et sur les autres exigences économiques, législatives, réglementaires et de conformité qui doivent être soigneusement évaluées.

Étude expérimentale

Comme pour toutes les innovations perturbatrices, pour aborder un tout nouveau phénomène, l’approche recommandée est celle de l’étude expérimentale. Les banques centrales du monde s’engagent actuellement dans ce processus, car les experts n’ont pas encore déterminé les étapes spécifiques requises pour mener à bien la création de la CBDC.

Une étude expérimentale de la CBDC offre aux régulateurs la chance d’examiner trois considérations cruciales :

1. Scénarios de cas d’utilisation

Une étude expérimentale aide les banques centrales à évaluer la situation monétaire actuelle du pays en analysant l’utilisation de l’argent liquide et les niveaux d’adoption de la monnaie électronique, ainsi que les technologies en place et la manière dont elles peuvent contribuer à la présentation d’une CBDC.

Elle aide également à examiner les situations « telles quelles » pour chaque scénario de cas d’utilisation commerciale, et à élaborer et anticiper les situations « futures » pour les scénarios d’utilisation de la CBDC, notamment :

- Approches de mise en œuvre basée sur le portefeuille (token-based) ou sur le compte (account-based)

- Émission, engagement et remboursement

- Règlement interbancaire

- Encaissement/décaissement

- Gestion de la liquidité intrajournalière et comptes à nivelage régulier

- Virements de portefeuille à portefeuille

2. Approche de mise en œuvre progressive

Les scénarios de cas d’utilisation de la CBDC ne peuvent pas tous être mis en œuvre en même temps. Ils doivent être présentés progressivement au public en commençant par les points les moins risqués, tels que le règlement interbancaire et la liquidité intrajournalière.

Le prolongement et l’élargissement progressifs de la CBDC sont essentiels pour évaluer et résoudre avec agilité les problèmes potentiels, afin que les solutions soient axées sur le cas d’utilisation en question.

Une fois qu’un cas d’utilisation est appliqué à un groupe partiel limité du domaine du scénario d’affaires, il peut être étendu à des segments supplémentaires du même domaine, pour le même cas d’utilisation. Et ce n’est que lorsqu’un cas d’utilisation commerciale est entièrement mis en œuvre ou au moins étendu à plus de 80 % de la population du domaine que la plateforme peut être étendue pour intégrer un autre cas d’utilisation et ainsi de suite.

3. Coexistence de l’argent liquide et de la CBDC

Avec une approche de mise en œuvre progressive, l’argent liquide et la CBDC devraient continuer à coexister pendant une période considérable jusqu’à ce que la capacité d’adaptation du public à la CBDC détermine le moment où elle deviendra la forme dominante de monnaie dans le pays.

Cela influence la manière dont les banques centrales peuvent gérer et budgétiser une CBDC nationale chaque année. À mesure que les budgets de gestion de la trésorerie seront réduits, les budgets d’expansion du domaine CBDC devront peut-être augmenter en fonction de chaque scénario commercial, ou de l’ajout de nouveaux scénarios. Tout cela devient plus clair avec une étude expérimentale.

Que peuvent espérer les banques centrales d’une étude expérimentale ?

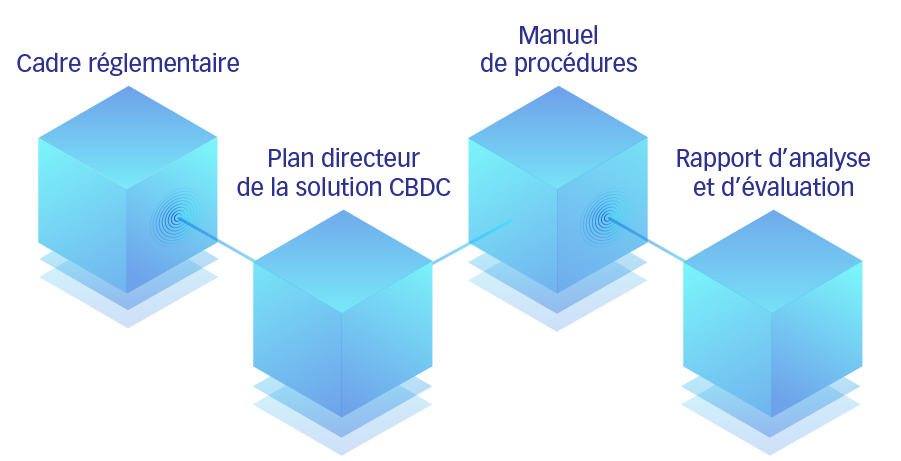

Les résultats formels d’une étude expérimentale sont quatre principaux éléments livrables : un cadre réglementaire, un plan directeur de la solution CBDC, un manuel de procédures et un rapport d’évaluation.

Cadre réglementaire

Qu’une institution améliore et automatise un processus métier ou qu’elle introduise un instrument entièrement nouveau tel que la CBDC, la présence d’un cadre réglementaire approprié reposant sur un cadre législatif solide soutenu par les lois, actes et décrets d’une juridiction, est essentielle.

L’un des principaux objectifs de l’étude est de pouvoir élaborer les cadres juridiques et réglementaires qui aident à introduire correctement la CBDC en tant que nouvel instrument monétaire qui pourrait remplacer les billets de banque et les pièces.

L’un des principaux objectifs de ce projet est d’élaborer des versions préliminaires appropriées de cadres juridiques et réglementaires qui aideront à introduire avec succès la CBDC dans un pays à l’avenir.

Plan directeur de la solution CBDC

L’objectif étant d’examiner et d’explorer le potentiel des technologies CBDC, l’élaboration d’un plan d’architecture de haut niveau d’une solution CBDC officiellement acceptée dans le pays est l’un des principaux résultats de l’étude expérimentale.

Ce plan peut être utilisé ultérieurement pour construire la solution CBDC réelle et orienter les efforts vers un ensemble de services offrant agilité et possibilité de développement que la CBDC peut offrir.

Manuel de procédures

Tout comme le cadre réglementaire, un manuel de procédures qui régit et contrôle le comportement, les processus et les procédures des organismes participants, y compris les banques, les prestataires de services de paiement et les entités commerciales, doit être rédigé et produit en tant que résultat espéré de l’étude expérimentale.

Rapport d’analyse et d’évaluation

Outre le cadre réglementaire, le plan directeur de la solution CBDC et le manuel de procédures, le rapport d’évaluation constitue le principal élément livrable formel de toute étude expérimentale. Il fournira aux parties prenantes l’outil nécessaire pour prendre une décision éclairée quant à l’émission d’une CBDC officielle dans le pays.

Que faut-il pour mener à bien une étude expérimentale ?

Un ensemble polyvalent de compétences et d’expertise est nécessaire pour mener à bien une étude expérimentale. Comme exigences minimales, la banque centrale devrait réunir un groupe d’experts en CBDC, technologie Blockchain et technologie de registre distribué (DLT), des consultants en économie et en réglementation, et des conseillers dans les domaines de la conformité et de la réglementation.

À cela s’ajoute un personnel hautement qualifié et expérimenté en matière d’architecture et de mise en œuvre de solutions, une connaissance approfondie du paysage financier, ainsi que des chercheurs et des analystes experts. Indéniablement, la technologie sous-jacente est la base de l’ensemble du projet d’étude, qu’il soit complet ou en phase de lancement.