10 января 2023 г.

Почему цифровая валюта центробанка – это и валюта коммерческих банков

Хусейн Джунди

Share Article

По предварительной оценке порядка 90% центробанков по всему миру уже встали на путь к внедрению цифровой валюты центробанка (CBDC) в своих странах. Полученные на сегодняшний день результаты и видимые перспективы дают все основания ожидать значительного усовершенствования денежно-кредитной политики, расширения доступа к финансовым услугам, повышения уровня интероперабельности и многого другого, причем в общенациональном масштабе.

Большинство проводимых исследований цифровых валют центробанков сосредоточены на изучении возможных последствий ее внедрения для центробанков. Хотя в названии этой валюты и указаны центробанки, они являются не единственной заинтересованной стороной. А что же такая кардинальная трансформация принесет коммерческим банкам и другим финансовым учреждениям? Какая роль будет отведена им и почему эти организации так мало фигурируют в публикациях и не принимают активного участия в исследованиях центробанков?

Задачи центробанков могут значительно разниться в зависимости от страны, однако одной из их важнейших функций всегда является контроль и управление оборотом денежной массы в рамках эмиссии денег. Отсюда следует, что центробанк как эмитент национальной валюты страны естественным образом выступает главной заинтересованной стороной. Однако после эмиссии денег финансовая экосистема в значительной мере зависит от коммерческих банков и финансовых учреждений, которые, собственно, и занимаются предоставлением денег всем слоям населения и обслуживанием денежного обращения.

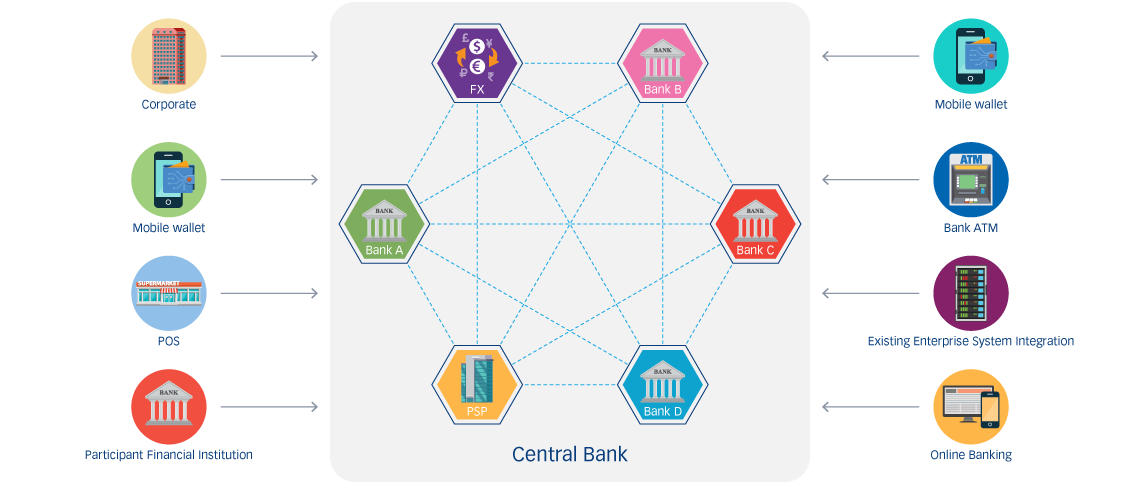

Для целей этой статьи мы предлагаем рассмотреть сценарий внедрения центробанком двухуровневой модели CBDC как наиболее распространенной практики, при которой вся работа с финансами возложена на коммерческие банки. Ведь в сущности CBDC предназначена представлять наличные деньги в цифровой среде и разработана таким образом, чтобы имитировать их во всех возможных отношениях.

Для того чтобы успешно внедрить CBDC и обеспечить к ней доступ на территории всей страны, центробанк прежде всего должен правильно оценить востребованность в CBDC и учесть целый ряд важных обстоятельств. К факторам, которые необходимо принять во внимание, относятся возможности инфраструктуры, существующие платежные системы, прием цифровых платежей, а также многие другие. В этой связи центробанк должен определить подходящий план развертывания и технологии, которые позволят ему реализовать поставленные цели. Достижение этих целей и делегирование обязанностей всем игрокам в экосистеме требует немалых усилий, поэтому передача отдельных функций другим критически важным организациям становится существенной поддержкой.

Коммерческие банки обладают техническими возможностями и опытом для удовлетворения потребностей клиентов, поскольку свои финансовые вопросы люди традиционно решают именно через банки. В двухуровневой модели центробанк «чеканит» и эмитирует денежные единицы CBDC, а коммерческие банки обменивают в центральном банке бумажные (традиционные) денежные средства на цифровые. Мы называем этот процесс предоставлением залога. Таким образом CBDC попадает в коммерческие банки, роль которых заключается в дальнейшем предоставлении этой денежной массы для всеобщего пользования. Коммерческие банки являются неотъемлемой частью экосистемы в обращении оптовой CBDC, и они же обеспечивают функционирование и розничной модели этой цифровой валюты. В обращении розничной CBDC коммерческие банки несут большую ответственность как учреждения, осуществляющие непосредственное взаимодействие с клиентами в операциях с CBDC, являясь ответственными хранителями их кошельков, и как учреждения, предоставляющие данную валюту населению.

По ходу внедрения CBDC выяснилось, что эта валюта имеет не только свои преимущества, но и недостатки. В связи с этим возникает необходимость исчерпывающе и детально разъяснить те преимущества, которые дает использование CBDC коммерческим банкам. Прежде всего следует назвать сокращение затрат в результате снижения комиссий за транзакции и расходов на работу с денежной наличностью. CBDC также увеличит клиентскую базу коммерческих банков, ведь подобного рода инновации очень востребованы на рынке и все больше людей, не пользующихся совсем или редко пользующихся банковскими услугами, будут стремиться получить более широкий доступ к финансовым услугам. Такое положение дел тесно связано с появлением финтех-решений и криптовалют, представляющих собой соблазнительную перспективу, из-за которой люди уже начали отказываться от традиционных банковских услуг. Кроме того, есть много косвенных преимуществ. Например, благодаря повышенной устойчивости и безопасности CBDC снижается число возможных финансовых преступлений и возрастает лояльность клиентов к банку.

Потребность в коммерческих банках не ограничивается этими очевидными выгодами. Являясь структурой, которой доверяют как государственные, так и частные учреждения, коммерческие банки с большой вероятностью станут узлами валидации транзакций, осуществляемых в сети CBDC. Если центробанк делает выбор в пользу внедрения CBDC на базе технологии распределенных реестров (DLT), то коммерческим банкам отводится жизненно важная роль по обеспечению консенсуса со своей СТОРОНЫ и безопасному хранению копии реестра. В этом случае подготовка со СТОРОНЫ коммерческих банков имеет решающее значение. Они должны начать изучение потребностей клиентов, чтобы точно понимать, с какими запросами к ним будут обращаться, и соответствующим образом приготовиться их удовлетворять. Это сложная задача, требующая такого же уровня оценки, как если бы центробанк рассматривал возможность интеграции с существующей платежной инфраструктурой, как в клиентской, так и в серверной части.

В заключение стоит отметить, что хотя в названии этой валюты четко указано, что это цифровая валюта центрального банка, это также и цифровая валюта коммерческих банков. Центробанкам следует привлекать коммерческие банки к исследованиям и разработкам еще на ранних этапах, для того чтобы, изучая конкретные потребности обеих сторон, должным образом оценить и ту пользу, которую они могут принести друг другу, а результат такого сотрудничества рассеет туманы на этом непростом пути и обеспечит согласованность действий всех жизненно важных участников процесса. Только в тесном сотрудничестве и коммуникации со всеми заинтересованными сторонами можно выработать полное понимания того, как CBDC изменит банковскую экосистему, и надлежащим образом подготовиться к грядущим событиям.