2023年5月4日

ISO 20022データモデルがCBDCインターオペラビリティのカギ

Jeff Stewart

Share Article

現在、全世界のGDPほぼすべてを占めるとされる、100カ国以上(1)で、日常的に利用できる中央銀行デジタル通貨(CBDC)を検討あるいは設計しているとされています。ホールセール分野では、分散型台帳技術(DLT)を利用したクロスボーダーPVP(Payment Versus Payment:多通貨同時決済)(2)やDVP(Delivery Versus Payment:資金と証券の引渡しを相互に条件付けた決済方式)アプリケーション(3)のPoC(概念実証)やプロトタイプが登場し、実際の資金(4)や規制当局が関わる実証実験の段階へと移っています(5)。しかし、これらのテストの基盤となるデータモデル(6)や関連メッセージについてはほとんど分かっていないのが現状です。

これまで明確なデータモデルが存在してこなかった点は、理解の範疇といえるでしょう。アドホックなデータ構造は、情報量が少ない、かつ限られた関係者が何をすべきかを認識しているサンドボックステストにおいては問題ありません。しかし、現実の世界では、これらのチェーンはより長くより多くの中継地点があり、その間のチェックは逆に少なくなります。これは、CBDCシステム(小売と卸売の両方)が、既存の決済レールやクロスボーダーな取り決めとの相互運用性を期待される場合に、二重に当てはまります。

インターオペラビリティ(相互運用性)の重要性

インターオペラビリティは、小売業向け CBDC の「コア機能」として認識されています(7)。インターオペラビリティとは「(略)あるシステムを他のシステムと組み合わせて使用することを可能にする技術、意味、ビジネスの互換性」と広義に定義されています(8)。より具体的にいえば、「インターオペラビリティがあれば、異なる CBDC システムの PSP(Payment Service Provider:決済代行)を、複数のシステムに参加せずにシステム間で決済することができる」ということになります(9)。

これらはある程度のデラミネーションから恩恵を受けることができます。インターオペラビリティは、ある決済レールに沿ったエンド・ツー・エンドの道のりの中で、複数のストップで「水平的」(10)に発生します。PSP が仲介するユーザー間のクローズドループの CBDC 決済がその一例でしょう。あるいは、決済がCBDCとして取引を開始または終了するが、その途中で決済レール通りには進まずに、商業銀行または電子マネーに姿を変え、データをそのままに最終目的地に到着する、といった「垂直」または「クロスシステム」的に相互作用する場合も考えられます。

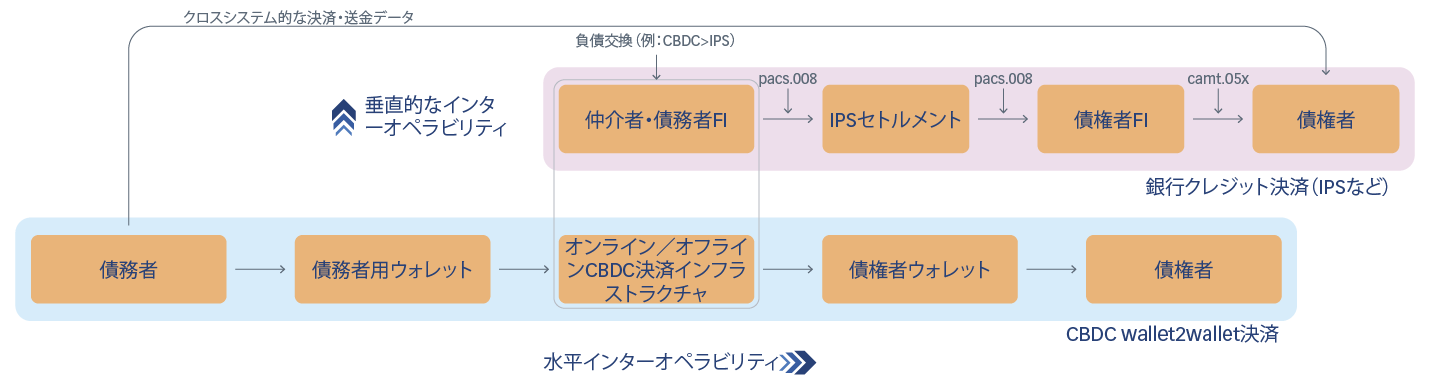

図 1. インターオペラビリティの簡略化された一般的な図であり、CBDC として開始され、インスタント決済システム(IPS)を介して預金口座に届けられる支払いを示しています。インターオペラビリティには、水平的なものと垂直的なものがあります。水平的インターオペラビリティとは、支払いや送金情報が、送信者から受信者まで、ある決済レールに沿って正常に伝搬されることです。 垂直的インターオペラビリティとは、支払いや送金情報がこのレールを「ホップ」して、すべての関連データをそのままに最終目的地に到着することです。

クロスシステムにおけるインターオペラビリティ

クロスシステムでのインターオペラビリティはCBDCの基本的な使用例といえます。ユーザーは銀行口座から、あるいは現金をCBDCウォレットに入金し、消費者はPOSカードリーダーを使ってCBDCウォレットから加盟店へ支払いを行います。オンライン決済や請求書決済も消費者から企業へ(C2B)の典型的な支払例です。逆の流れとして、雇用主が銀行口座からCBDCウォレットに給与を支払ったり、政府が対象となる緊急救援資金を配布したり、といったことも考えられます。

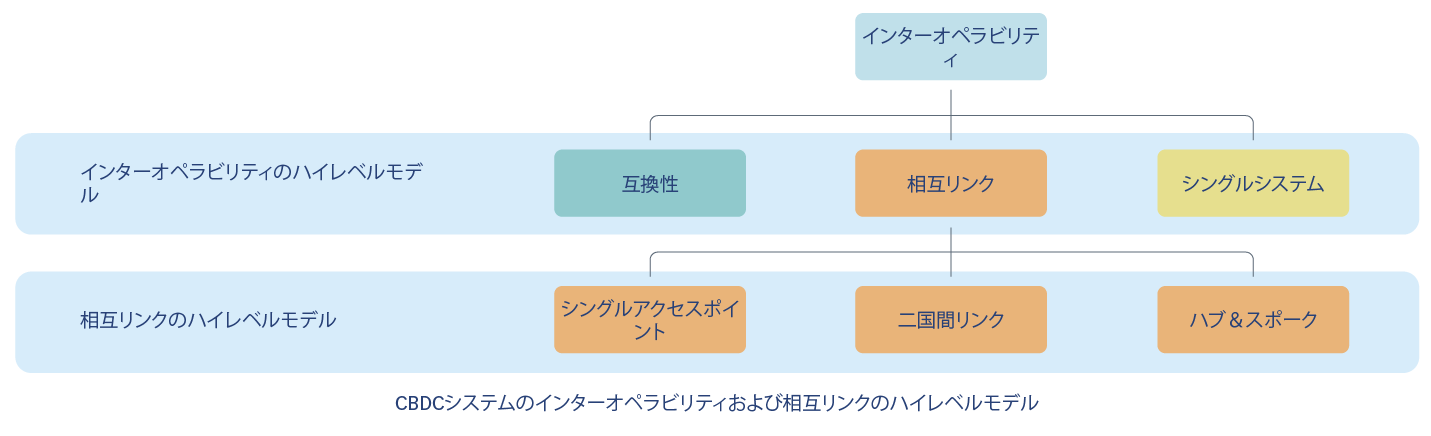

しかし、最も主要な使用例は、デザイン思考が多数取り入れられている、クロスボーダー的なものであり、BIS(国際決済銀行)は、インターオペラビリティは以下の3つの幅広い取り決めによってサポートされるべきと提案しています (11)。

- 「互換性」:共通規格、技術基盤、ルールブック、インターフェースの整合性など

- 「インターリンク」:リスクを低減し、FXを促進するためのテクニカルインターフェースの共有や、共通の清算メカニズム、コリドー、クロスプラットフォームなアトミック・トランザクション(12)

- 「統合」:共通のガバナンスと技術システムを用いた、共通のプラットフォーム(13)。

図2: クロスボーダーインターオペラビリティのためのBISモデル。

出典:“Options for access to and interoperability of CBDCs for cross-border payments(クロスボーダー決済のためのCBDCへのアクセスとインターオペラビリティに関する選択肢)”G20への報告書(38)

互換性はインターオペラビリティの基本条件であり、国内案件の場合にも同様に適用されます。互換性の核となるのはデータモデル、次いでメッセージの整合性となります。したがって、金融安定理事会(FSB)と決済・市場インフラ委員会(CPMI)(15)が策定したG20承認のクロスボーダー決済強化のためのロードマップ(14)では、「データとマーケット・プラクティス」を5つの重点分野の1つとして取り上げ、その中心的な構成要素として「調和のとれたISO20022バージョンの採用」と「APIプロトコルの調和」に焦点を当てています。他のロードマップの重点分野では、「データフレームワーク間の相互作用」と「決済システムの相互連携」を規制と既存インフラの整合性を支える重要なビルディングブロックとして挙げています。

ISO20022のデータモデル

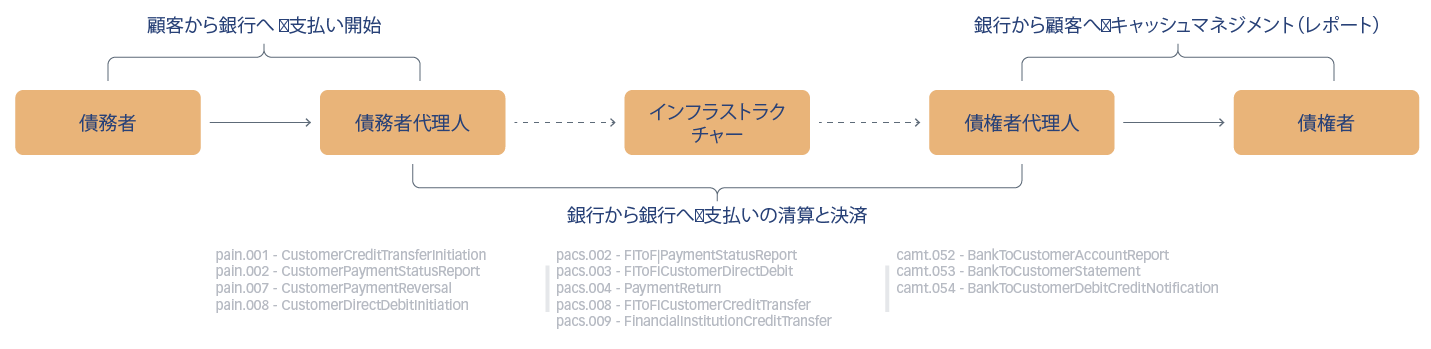

世界の高額決済インフラは、ついにISO20022規格で開発されたメッセージに移行しつつあります(16)。この規格に基づいて作成された業界標準となる「ベースメッセージ」(17)は、ペイメントチェーン全体を対象として開発されました(図1参照)。このメッセージは、クエリ、例外処理、規制当局やコンプライアンス当局への関連情報の提供などをサポートしています。

図3:ペイメントチェーンにおけるISO20022の主要メッセージ。

出典:『ISO 20022 for Payments and Cash Management:A Business Perspective(決済とキャッシュマネジメントのためのISO20022:ビジネスの視点)』コースウェア

これらのベースメッセージの定義は、様々な使用例での包括的なトランザクションをサポートするデータモデルとなりました。また、毎年改定される点、および厳格にバージョンを遵守する点から、CBDCとの取引に伴う新しい課題を含め、既存のデータモデルではカバーできないニーズを満たすためにメッセージが進化できるということがわかります(18)。

しかし、ベースメッセージの定義は、あくまでも出発点であり、クロスボーダー決済(19)、 高額決済(20)、リアルタイム決済などの特定の使用例に対応する際にはメッセージを微調整、あるいは要約することも可能です(21)。これらのマーケット・プラクティス使用ガイドラインは、SWIFTシステム(22)などの決済インフラやEUにおけるTarget2(23) 、米国のFedWire(24) システムなどの国内の高額決済システムでの実装用に調整できるようになっています。

国際標準化とCBDCデータモデル

グローバルなデータモデルを無視して CBDC の方針を決定し設計を行うと、CBDC のメッセージングがシステム間のストレートスルー処理(STP)と互換性のない方法で進化してしまうという危険性をはらんでいます。さまざまなモデルやプラクティスが収束していく中で、このような事態はエンドユーザーによる実装や採用にとって致命的な打撃となりかねません。

しかし、ISO20022 を代表とする、既存の国際標準化プロセスは、CBDCの独特な要件にも対応できるのでしょうか。この懸念点については検討が始まっていますので、以下に解説します。

日本銀行

注目すべきは、日本銀行(BoJ)が、広範な ISO 標準化プロセスの CBDC 設計への適用可能性について掘り下げていることです(25)。報告書では、ビジネスモデル、論理コンポーネント(メッセージモデル)、物理構文のレベルで開発できる金融取引メッセージングの性質 (26) は、CBDC ビジネスプロセスを組み込むという課題に対して強固であると示唆しています。これは、既存のロジックの変更管理/バージョン管理で対応可能であると同時に、API(27)や様々な台帳アーキテクチャ(28)に合致するフォーマットでデータを表現する能力も備えているからです。また、レポートにはISO20022 メタデータと整合するエンティティや取引情報のための広く受け入れられた ISO 識別子(29)についても書かれており、自然人、法人、金融機関に対する構造化された限定コード要素の使用を模索するCPMIハーモナイゼーション作業と一致しています(30)。

ISO/TC68 金融サービス

ISO 金融サービス専門委員会は、小売業向けCBDCのISO20022 メッセージングの役割につ いて述べており、「支払とカード取引のための ISO20022 標準金融メッセージは非常に包括的」 (31) であり、「必要に応じて、ISO20022 開発とガバナンスプロセスを用いて、CBDC の特定のニーズをサポートするために追加メッセージを作成する能力がある」と主張しています。実際、この委員会は、デジタル通貨におけるISO金融メッセージング標準の役割を探るため、専門家の諮問グループを結成しています(32)。

CBDCの主要なクロスシステムでの使用例は、ISO8583 ベースのメッセージを使用するカードベースの決済とのインターオペラビリティであることに注意すべきです。この流れで、同委員会は、「(略)CBDCと商業銀行で発行された貨幣の両方がカードメッセージで使用される場合にはISO4217規格(通貨)との関連でISO8583規格のさらなる見直しが必要である」と指摘しています(33)。また、決済ブランドのVisaは、カードインフラを通じて開始したブロックチェーンベースのCBDCと相互作用する「CBDC支払モジュール」をインターオペラビリティとなる可能性の例として提案しています(34)。

G20によるロードマップ

G20 ロードマップ(35)は、より良いクロスボーダー決済を実現するために、CBDC の設計と ISO20022 ベースのメッセージングが一体となるための設定も示しています。CBDCビルディングブロックの進捗に関する最近のアップデート(36)では、「メッセージフォーマット、データ要素、暗号アルゴリズム、番号・符号化システムなどの分野における技術標準化が不十分だと、インターオペラビリティを達成しようとする際に摩擦や非効率が生じる」と認めています(38)が、これらのメッセージを調整するプロセスについてはあまり具体的に示されていません。

逆に、G20ロードマップのブロック14では、メッセージのハーモナイゼーションに焦点を当てていますが、特にCBDCに関連するものではありません。最近のアップデートでは、「金融業界とそのエンドユーザーがクロスボーダー決済で直面する非効率性の多くは、エンドツーエンドの決済チェーンに沿ったメッセージフローの不整合と、互換性のないデータモデルのために生じるインターオペラビリティ問題によって引き起こされている」と結論付けています(39)。ロードマップ進捗報告書は、「対策チームは、2022 年末により広い業界の協議に向けたハーモナイゼーションガイドラインを発表。2023年にガイドライン最終版を公表した後は、潜在的に数年にわたるコミュニティ全体の取り組みが必要である」とコミットしています(40)。

ギャップを埋める

新しい通貨が国内外を問わずシステム間のインターオペラビリティを実現するためには、この「コミュニティ全体」の取り組みに中央銀行やCBDC分野での著名人を巻き込む必要があります。

この取り組みは、国際標準化プロセスの過程で様々なレベルにおいて顕在化し得えます。国際的な観点では、ロードマップから生まれるメッセージのハーモナイゼーション作業が最初の一歩となるでしょう。SWIFTの「デジタル(CBDC)アイランド接続実験」(41)等、その他の取り組みも重要で、コネクタゲートウェイにISO20022ベースのメッセージを利用していますが、参加者が使用する基礎的なCBDCデータモデルを規定しているわけではありません。

とはいえ、ISO20022 やクロスボーダーハーモナイゼーションのような国際標準化プロセスへのにCBDC 設計者が密に参加していること(42)、その他のマーケットプラクティスと実現に向けた取り組み(43)、そしておそらく CBDC ISO20022 マーケットプラクティスグループの設立の3つの要素が、相互運用性を生み出すデータモデルの実現に不可欠であろうことが最も重要な点でしょう。

実際、CBDCシステムはISO20022のメッセージを使用する必要はありませんが (APIアクセスには、他の規格やペイロード表現(JSONなど)が必要な場合があります)システム間のインターオペラビリティを高め、ユーザーの期待に応えるためには、少なくとも基礎となるデータモデルに準拠する必要があります。

結論

CBDC に関連する政策目標を達成するためには、エンドユーザーによる導入が必須です。ユーザーの価値提案は、主要な決済使用例を摩擦なく満足させることに大きく依存しています。CBDC に関連する取引は、決済レールに沿った、そして最も重要な決済レール間のインターオペラビリティを必要とします。国際的な標準化対応によるデータモデルの調和は、効果的なインターオペラビリティを支える基盤づくりのためには必要不可欠なのです。

参考文献

- 例を参照:https://www.atlanticcouncil.org/cbdctracker/

- 例:Using CBDCs across borders: lessons from practical experiments.、BIS Innovation Hub、2022年6月 PvP = Payment-versus-payment、DvP = Delivery-versus-payment

- ECB、Demystifying wholesale central bank digital currency.、ファビオ・パネッタによる講演。2022年9月

- 参照:Project mBridge: Connecting economies through CBDC

- 参照:Project Jura: cross-border settlement using wholesale CBDC

- ここでいうデータモデルとは、メタデータアーキテクチャ(要素や構成要素)のことを指し、価値の表現など他の用途とは異なる(参照:Technical design choices for a U.S. central bank digital currency system、p.26)

- BIS and Group of Central Banks. Central bank digital currencies: system design and interoperability、2021年9月

- 同上 p. 5.

- BIS、 Interoperability between payment systems across borders、BIS Bulletin、49番、 2021年12月

- 例:Central bank digital currencies: system design and interoperability

- BIS. Multi-CBDC arrangements and the future of cross-border payments、2021年3月

- 参照:Project Nexus

- 参照:Project Dunbar

- CPMI、FSB. G20 Roadmap for enhancing cross-border payments: Consolidated progress report for 2022、2022年10月

- FSB=金融安定理事会、CPMI=BIS決済・市場インフラ委員会

- 例を参照:BIS CPMI Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments)、2022年9月

- ISO 20022 Message Definitions

- 例を参照:米国連邦準備制度理事会(FRB)の論文に対する ISO TC68の回答:Money and payments: The U.S. dollar in the age of digital transformation

- Mission and Scope of the PMPG

- High Value Payments Plus (HVPS+)

- ISO 20022 Real-Time Payments Group (RTPG); Domestic market infrastructures create new instant payment guidelines | SWIFT

- https://www.swift.com/iso20022readiness

- 例を参照:ECB、Full implementation of ISO 20022、2021年9月

- Fedwire Funds Services ISO 20022 implementation frequently asked questions、2020年3月

- 日本銀行(BOJ)、Standardization in Information Technology related to Digital Currencies.、2021年6月

- ISO TC/68 SC9 - 金融サービスのための情報交換の義務化。

- 例を参照:BIS、Project Rosalind: developing prototypes for an application programming interface to distribute retail CBDC

- 例を参照:Bank of Canada、Archetypes for a retail CBDC - Bank of Canada.、2022年10月

- ISO/TC 68 SC8 - Reference data for financial services による開発及び/又は調整。

- BIS CPMI、Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments

- 米国連邦準備制度理事会(FRB)の論文に対する ISO TC68の回答:Money and payments: The U.S. dollar in the age of digital transformation p.2. 2022年5月

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- 同上

- 中央銀行ペイメントニュース Visa: How CBDC Can Help Drive Digitization and Responsible Innovation、2022年11月

- CPMI, FSB. G20 Roadmap for enhancing cross-border payments: Consolidated progress report for 2022、2022年10月

- フォーカスエリアEにおけるビルディングブロック19

- ブロック 19:フォーカスエリアE の下、CBDC設計に国際的な側面を導入。(フォーカスエリアE:新たな決済インフラと仕組み)

- BIS、IMF、世界銀行、Options for access to and interoperability of CBDCs for cross-border payments. p.26、2022年7月

- BIS CPMI、Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments.2022年9月、p.6

- 最近発表されたガイドラインを参照:BIS(CPMI)ISO 20022 harmonisation requirements for enhancing cross-border payments. 2023年3月

- SWIFT、Connecting digital islands: CBDCs、2022年11月

- BIS CPMI、Harmonisation of ISO 20022: partnering with industry for faster, cheaper, and more transparent cross-border payments

- 例:PMPG、HVPS+、IP+