2023年1月10日

CBDCが商業銀行のデジタル通貨でもある理由

Hussein Jundi

Share Article

世界における中央銀行のほぼ90%が中央銀行デジタル通貨(CBDC)の導入に向けて準備を進めていると推定されています。金融政策の強化、金融包摂、相互運用性の観点から、CBDCの成果と期待はいずれも全国的な功績になることが見込まれています。

しかし、CBDCに関する研究の多くは、この技術が中央銀行に与える影響に焦点を当てています。CBDCの「CB」は中央銀行(central banks)に由来しますが、中央銀行だけがこの技術の利害関係者ではありません。しかし、商業銀行やその他の金融機関はこの破壊的な変革のどこに位置づけられるのでしょうか。またその役割はどのようなものになるのでしょうか。そしてなぜ中央銀行の出版物や研究開発では、これらの機関からの意見がほとんど言及されていないのでしょうか。

中央銀行の責務は、国によって大きく異なります。基本的に、最も重要な任務は、通貨を発行する際の通貨供給量の管理と操作です。したがって、一国の通貨発行者である中央銀行がメインのステークホルダーであることは言うまでもありません。しかし、金融エコシステムは、通貨の発行後、一般の人々に通貨を分配し維持する上で商業銀行や金融機関に大きく依存しています。

多くのCBDCの研究事例および本記事の目的に基づくと、これは、中央銀行が金融に関する事案に関し商業銀行を経由する二層モデルを選択した場合と同じ状況であると考えられます。つまり、CBDCはあらゆる方法で現金をデジタルで表現し、模倣するよう設計されています。

国全体でアクセスできるCBDCを導入するための前提条件として、中央銀行はすべての異なる要素を考慮してCBDCの必要性を適切に評価することに責任を担っています。これらの検討事項の中には、インフラ能力、既存の決済システム、デジタル決済の受け入れなどがあります。つまり、中央銀行は、目標を達成するために適切な展開計画と技術を決定しなければなりません。またこれらの目標を達成し、エコシステムのすべてのプレーヤーに委ねるには多くの努力が不可欠です。したがって、適切な促進を図るためには他の重要な組織に責任を分散する必要があるでしょう。

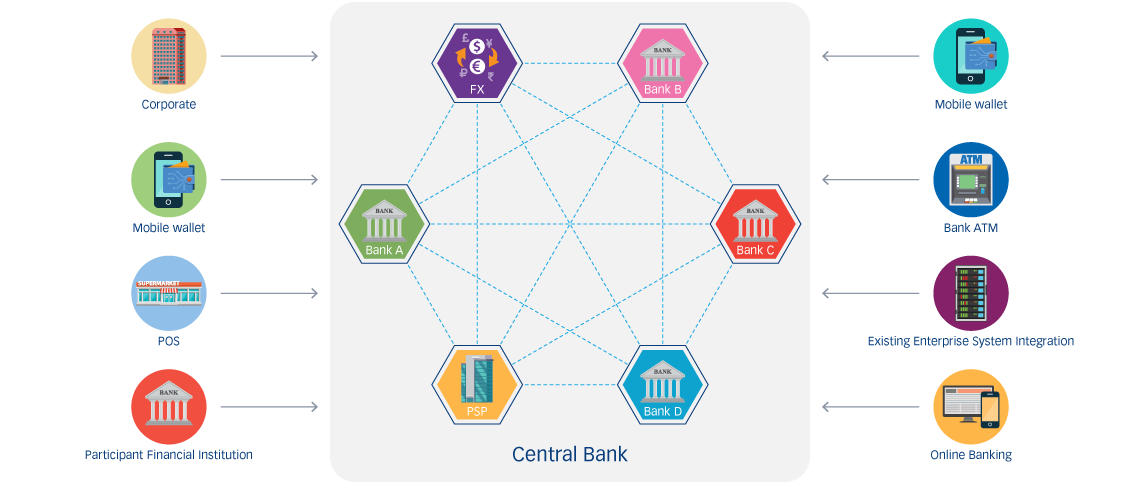

一般的には金融に関する事案に関して銀行とやり取りすることが多いため、商業銀行は顧客のニーズに対応する能力と経験を備えています。また中央銀行がCBDCをミントして発行する二層モデルの場合、商業銀行はCBDCと引き換えに中央銀行と通貨形式を交換する必要性(このプロセスを「質権設定(Pledging)」といいます)が生じるでしょう。CBDCが商業銀行の手に渡れば、これを一般利用に流通する役割は、これらの商業銀行に委ねられます。商業銀行は、ホールセール型CBDCにおいて、エコシステムの不可欠な構成要素でありますし、リテールモデルであっても、ウォレットの保管者としてCBDCの顧客に対応する機関であり、一般への流通という大きな責任を負っているため不可欠な存在です。

私たちは、CBDCの導入に関してそのメリットとデメリットの両方をしっかりと考えなければなりません。商業銀行がCBDCを扱うことの利点を詳細に説明する必要があります。商業銀行にとってのメリットは、高額な取引手数料や現金の取り扱いコストなどの費用削減が実現することです。また、銀行口座を持たない多くの人々が金融サービスへのアクセスを得ようとするなど、このような改革に対する大きな市場ニーズがあり、CBDCは顧客基盤を拡大することができます。これは、フィンテックのソリューションや仮想通貨の台頭と密接な関係があり、すでに人々は従来の銀行サービスから離れ始めています。さらに、CBDCはレジリエンスと高いレベルのセキュリティを約束するため、潜在的な金融犯罪の数を減らし、顧客が銀行への忠誠心を維持するよう促すなど、多くの間接的な利点があるでしょう。

しかし商業銀行の必要性は、このような明確な利益だけではありません。政府機関や民間機関から信頼される存在として、商業銀行はCBDCネットワーク上で行われる取引の検証ノードになる可能性があります。中央銀行が分散型台帳技術(DLT)版を選択した場合、商業銀行は、コンセンサスを与え、台帳のコピーを保管する役割を担うことが不可欠になります。とはいえ、商業銀行側の準備は重要であり、今後求められるニーズを把握し、それに応じた準備を始める必要があるでしょう。これは、中央銀行が既存の決済インフラとの統合を検討する際に、フロントエンドとバックエンドの両方で行うのと同じレベルの評価を必要とする、複雑な作業です。

結論から言うと、CBDCとは、名前は中央銀行のデジタル通貨であるように見えますが、実際には商業銀行のデジタル通貨でもあると言えます。中央銀行は、研究開発の初期段階で商業銀行を取り込み、その具体的なニーズを知ることで、お互いにどのようなメリットがあるのかを適切に評価する必要があります。このコラボレーションによって生み出されるインプットは、目の前の不透明性を取り払い、重要なステークホルダー間の整合性を保証するものです。CBDCが銀行のエコシステムをどのように変化させるかを十分に理解し、これから起こることに備えるにあたり、関係者を巻き込みコミュニケーションをとることが重要でしょう。