4 мая 2023 г.

Модель данных на базе ISO 20022 – ключ к интероперабельности CBDC

Джефф Стюарт

Share Article

Более 100 стран мира, совокупный ВВП которых составляет практически весь мировой ВВП[1], занимаются исследованиями перспектив и возможностей внедрения собственной цифровой валюты центрального банка (CBDC), предназначенной для всеобщего использования в повседневной жизни (так называемой розничной CBDC), а во многих странах уже приступили к ее проектированию. Параллельно идут активные работы по разработке оптовой CBDC: целый ряд проектов перешли на этап проверки концепции и создания на базе технологии распределенных реестров (DLT) прототипов приложений, предназначенных для осуществления трансграничных расчетов таких видов, как «платеж против платежа» (PvP)[2] и «поставка против платежа» (DvP)[3], а в отдельных случаях уже проводятся демонстрации разработанных решений с использованием реальных денег[4] и с привлечением реальных регуляторов[5]. При всем при этом на настоящий момент имеется крайне мало информации об используемой в них модели данных[6] и сообщениях, т. е. собственно о компонентах, составляющих предмет демонстрационного тестирования.

Отсутствие точной модели данных вполне понятно и может быть объяснено следующим: тестирование в песочнице происходит на базе специально созданной структуры данных, содержащей минимально достаточный объем информации, и с вовлечением ограниченного количества участников, каждый из которых понимает, что будет происходить, а в условиях реальных расчетов «путешествия» пересылаемых сообщений будут длиннее за счет увеличения количества их «остановок» в пути, а их отслеживание «по маршруту» значительно усложнится. Особенно это касается транзакций в цифровых валютах центробанков, будь то розничных или оптовых, осуществляемых с «пересадкой» из одной платежной системы в другую в рамках существующих трансграничных соглашений.

Интероперабельность как первоочередное требование

Интероперабельность, которую уже принято считать главной особенностью розничной CBDC[7], в более широком смысле можно определить как «совместимость на техническом, семантическом и организационном уровнях, обеспечивающую возможность информационного взаимодействия одной системы с другими системами»[8]. В более узком понимании это означает «функциональную совместимость между поставщиками платежных услуг (ППУ), использующими разные системы CBDC, позволяющую им осуществлять платежи между разными платежными системами, не будучи при этом участником ни одной из них»[9].

Разобраться в этом понятии легче, если его рассмотреть в двух плоскостях. Итак, «горизонтальная» интероперабельность[10] имеет место в тех случаях, когда транзакция в своем «путешествии» от отправителя к получателю следует по прямому платежному «маршруту» со всеми требуемыми «остановками» в пределах одной платежной сети. Например, платежи в CBDC типа closed-loop (с замкнутой обратной связью), осуществляемые между пользователями при посредничестве ППУ. А если в «путешествие» отправляется платеж, скажем, в CBDC, который на полпути «пересаживается на другой маршрут» с конвертацией в цифровую валюту коммерческого банка или в электронные деньги и при этом прибывает в «пункт назначения», сохранив свои исходные данные, то это уже пример «вертикальной» или «межсистемной» интероперабельности.

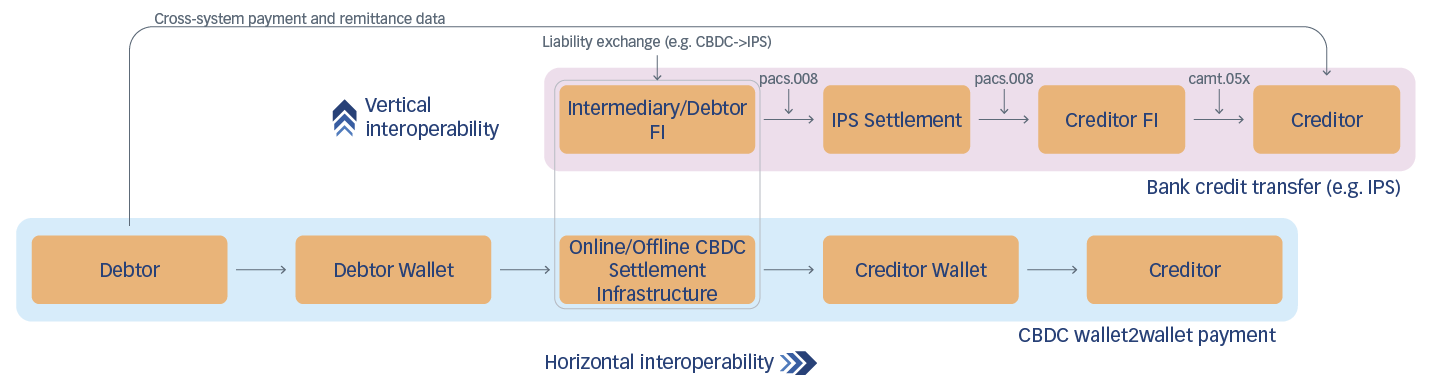

Рисунок 1. Эта упрощенная схема наглядно иллюстрирует виды интероперабельности на примере платежа, инициированного в CBDC и внесенного на депозитный счет через систему мгновенных платежей (IPS). По своей структуре интероперабельность может быть горизонтальной или вертикальной. Горизонтальная интероперабельность позволяет успешно передавать информацию о платежах и денежных переводах, которые следуют по прямому платежному «маршруту» от отправителя к получателю, а вертикальная интероперабельность обеспечивает «пересадку» сообщений платежных операций и денежных переводов на другой «маршрут» с сохранением их исходных данных по прибытии в «пункт назначения».

Межсистемная интероперабельность

В качестве примеров межсистемной интероперабельности можно назвать основные сценарии использования CBDC: пополнение кошелька в CBDC путем перечисления денежных средств с банковского счета или внесения наличных денег, оплата за покупку из кошелька в CBDC через POS-терминал, а также онлайн-расчеты между физическими лицами и предприятиями (C2B) и оплата коммунальных счетов, включая аналогичные операции в обратном направлении, т. е. когда работодатель выплачивает зарплату или государство распределяет целевые фонды экстренной помощи путем перечисления денежных средств с банковского счета на кошелек в CBDC.

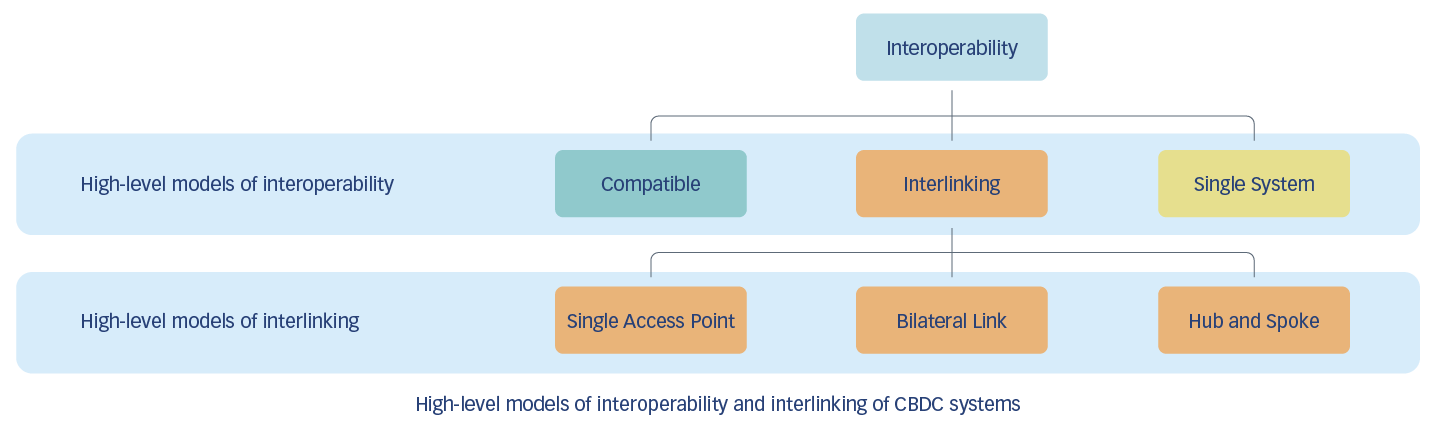

Однако самый наглядный пример – это трансграничные платежи, процессы которых разрабатываются с активным использованием такого подхода, как дизайн-мышление. По мнению Банка международных расчетов (BIS), для обеспечения интероперабельности необходимо выполнение трех основных условий[11]:

- Совместимость (compatibility) – наличие общих стандартов, унификация технических инфраструктур, регламентов и интерфейсов и т. д.

- Взаимоподключаемость (interlinking) – совместно используемые технические интерфейсы или общие механизмы клиринга, коридоры и атомарные кросс-платформенные операции для снижения риска и упрощения конвертации валюты[12].

- Интеграция (integration) – формирование общей платформы на базе определенной технологии, с единым регламентом и едиными техническими требованиями для всех пользователей[13].

Рисунок 2: Модели трансграничной интероперабельности, предложенные BIS.

Источник: Отчет «Альтернативные способы доступа к цифровым валютам центробанков и их интероперабельность для осуществления трансграничных платежей», подготовленный для G2038.

Совместимость является базовым требованием для обеспечения интероперабельности между платежными системами как на межгосударственном уровне, так и в пределах одной страны, а в ее основе лежит согласованность моделей данных и, соответственно, форматов сообщений. Именно поэтому в Дорожной карте по оптимизации трансграничных платежей, разработанной Советом по финансовой стабильности совместно с КПРИ[15] и утвержденной «Большой двадцаткой»[14], одним из пяти приоритетных направлений указан «порядок обработки персональных данных и усовершенствование рыночных практик», первоочередными мероприятиями которого являются «принятие гармонизированного стандарта ISO 20022» и «гармонизация протоколов API». Среди прочих приоритетов – «взаимодействие между структурами данных» и «взаимоподключаемость платежных систем», являющиеся критически важными мероприятиями Дорожной карты, нацеленными на обеспечение согласованности между регуляторной базой и существующими инфраструктурами.

Модель данных на базе стандарта ISO 20022

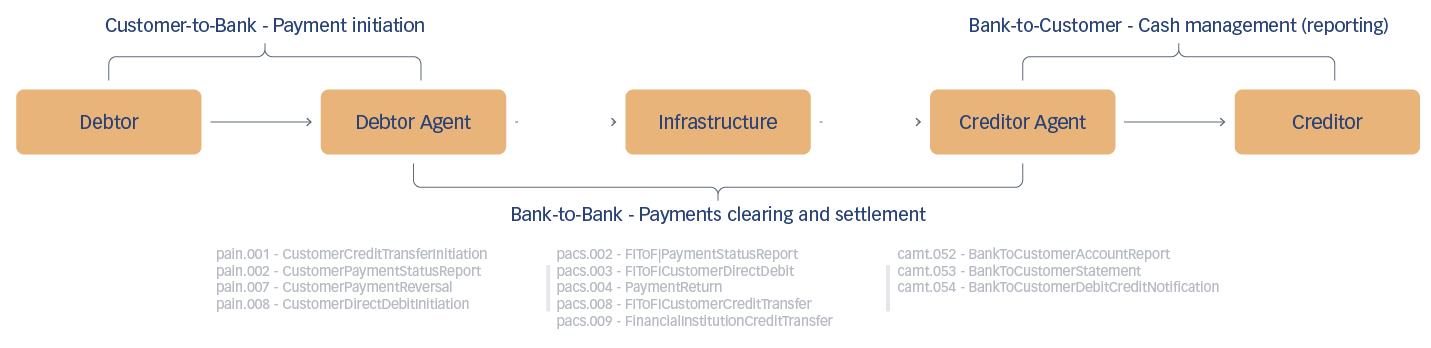

Крупнейшие в мире платежные инфраструктуры, специализирующиеся на транзакциях на крупные суммы, наконец переходят на форматы сообщений, разработанных по методологии стандарта ISO 20022[16], в соответствии с которым были прописаны наиболее востребованные в отрасли «базовые» типы сообщений[17] для всех звеньев цепочки платежей (см. рис. 1). Такие сообщения содержат все обязательные реквизиты платежа и позволяют проверять его статус, в них можно выявлять и исправлять ошибки, а из них – извлекать определенные данные по требованию регулирующих органов или органов, осуществляющих комплаенс-контроль.

Рисунок 3: Основные виды сообщений на базе стандарта ISO 20022 во всей цепочке платежей.

Источник: обучающая программа «Бизнес-перспективы применения стандарта ISO 20022 в управлении платежами и наличными средствами».

Совокупность описаний этих базовых сообщений формирует модель данных, с помощью которой составляются сообщения для широкого спектра транзакций различных видов. Во время ежегодного пересмотра эта модель данных обновляется и пополняется новыми видами сообщений, отсутствующими в текущей модели, но ставших со временем востребованными, в том числе и в связи с внедрением транзакций в CBDC. Использование текущей версии модели данных является обязательным[18].

Однако описания базовых сообщений являются лишь отправной точкой: сообщения можно модифицировать и адаптировать под конкретные случаи, например, для трансграничных платежей[19], расчетов на крупные суммы[20] или платежей в режиме реального времени[21]. Рекомендации по применению конкретной рыночной практики можно адаптировать для ее реализации как в платежных инфраструктурах, подобных системе SWIFT[22], так и в национальных платежных системах, специализирующихся на транзакциях на крупные суммы (HVPS), таких как Target2 в Евросоюзе[23] или FedWire в США[24].

Международная стандартизация и модель данных для сообщений транзакций в CBDC

Преждевременное принятие политики использования цифровой валюты центробанка или реализация ее рабочего проекта без учета применяемой на глобальном уровне модели данных таит в себе серьезную проблему, связанную с тем, что обмен сообщениями транзакций в CBDC в том виде, в каком он разрабатывается сегодня, будет несовместим с процессами обработки традиционных сообщений в сквозном автоматическом режиме (STP) между платежными системами. В мире комбинированных (конвергентных) моделей и практик данное обстоятельство может стать фатальным ударом для внедрения CBDC и ее принятия конечными пользователями с их растущей нетерпимостью к даже кратковременным техническим сбоям, чрезмерному количеству действий для совершения той или иной операции и задержкам в их обработке.

Возможно ли руководствоваться требованиями международных стандартов, например ISO 20022, при разработке специфических возможностей CBDC? Да. И, как следует из приведенной ниже информации, работы по изучению данного вопроса уже ведутся.

Банк Японии

В частности, Банк Японии тщательно исследовал возможности использования стандартов с широкой сферой применения, разработанных Международной организацией по стандартизации (ISO), для регулирования проектирования систем CBDC[25]. В представленном отчете отмечено следующее: поскольку разработка любых сообщений финансовых транзакций[26] ведется на трех независимых уровнях: бизнес-модели, логических компонентов (модели сообщения) и их синтаксической структуры на физическом уровне, то проблем с включением сообщений транзакций в CBDC в обмен сообщениями других, уже широко используемых видов финансовых транзакций не возникнет в силу сходства алгоритмов разработки всех сообщений. К тому же логика существующего обмена сообщениями в совокупности с такими функциями, как управление изменениями/контроль версий, а также возможность представлять данные в форматах, поддерживаемых API-интерфейсами[27] и различными архитектурами реестров бухгалтерского учета, позволяют реализовать эту процедуру[28]. Кроме того, в отчете приводится подробное описание наиболее распространенных кодов идентификации[29], внедренных Международной организацией по стандартизации для более эффективного поиска информации о юридических лицах и транзакциях с помощью метаданных, описанных в стандарте ISO 20022. Все вышеизложенное согласуется с работами КПРИ по гармонизации, в рамках которых изучается возможность применения структурированных элементов и элементов с ограниченным кодом для идентификации физических лиц, юридических лиц и финансовых учреждений[30].

Технический комитет ISO/TC68 — Финансовые услуги

Технический комитет по финансовым услугам Международной организации по стандартизации тоже обозначил свою позицию в отношении использования сообщений на базе ISO 20022 для розничной CBDC. Комитет подтвердил, что «набор стандартных финансовых сообщений на базе ISO 20022 включает в себя сообщения для всех видов платежей и карточных транзакций»[31] и что «в случае необходимости можно «доразработать» по методологии стандарта ISO 20022 дополнительные типы сообщений для удовлетворения любых специфических потребностей в CBDC». В этой связи комитет по финансовым услугам сформировал группу из высококвалифицированных консультантов для изучения возможности применения стандартов финансовых сообщений ISO при проектировании цифровых валют[32].

Следует отметить, что для реализации основного сценария межсистемного использования цифровых валют центробанков необходима интероперабельность с карточными платежами, в которых используются сообщения формата ISO 8583. Учитывая этот факт, технический комитет предполагает, что если «... сообщения транзакций, осуществляемых в цифровых валютах центробанков или деньгах коммерческих банков, будут использоваться и для карточных операций, то потребуется пересмотр стандарта ISO 8583 с учетом стандарта ISO 4217 [коды валют]»[33]. В качестве примера потенциально возможного сценария, требующего подобной интероперабельности, Visa предложила «Модуль платежей в CBDC», позволяющий совершать транзакции в CBDC на базе блокчейн, инициируемые через карточную инфраструктуру[34].

Дорожная карта G20

Подготовка Дорожной карты G20[35] стала прекрасной площадкой, позволяющей наконец согласовать работы по проектированию систем CBDC и разработке сообщений на базе стандарта ISO 20022, что позволит улучшить трансграничные платежи. В недавнем обновлении[36] Дорожной карты, в частности мероприятия, касающегося внедрения CBDC[37], уточняется, что «недостаточная техническая стандартизация форматов сообщений, элементов данных, криптографических алгоритмов, а также систем нумерации и кодирования, может существенно отдалить достижение необходимого уровня интероперабельности и снизить ее эффективность»[38]. И это при том, что сам процесс стандартизации сообщений не представляет особой сложности.

Тем не менее гармонизация финансовых сообщений всех типов, а не только сообщений для транзакций в CBDC, выделена в отдельное мероприятие (14) в Дорожной карте G20. В том же обновлении эксперты поделились своим выводом о том, что «многие проблемы, с которыми сталкиваются как участники финансового сектора, так и их клиенты как конечные пользователи при совершении трансграничных платежей, связаны с недостаточным уровнем интероперабельности, в частности из-за несогласованности потоков сообщений и несовместимости моделей данных во всей цепочке платежей»[39]. В отчете о статусе выполнения Дорожной карты сообщается, что «в конце 2022 года объединенная специализированная группа экспертов опубликует свои рекомендации по гармонизации сообщений в рамках консультаций для более широкой отраслевой аудитории. А начиная с 2023 года, как только будет обнародована их финальная версия, всему финансовому сообществу придется объединить усилия для их реализации, и этот процесс может растянуться на несколько лет»[40].

Через сотрудничество к интероперабельности

Обеспечение межсистемной интероперабельности на уровне, необходимом для осуществления транзакций в новой валюте как внутри страны, так и трансграничных, требует совместных усилий «всего финансового сообщества», в первую очередь центробанков и крупнейших экспертов, составляющих авангард исследований и разработок в области CBDC.

Такое сотрудничество возможно на различных уровнях процесса международной стандартизации. Очевидно, что первым шагом на пути, обозначенном в Дорожной карте, является межгосударственная гармонизация финансовых сообщений. Не менее важную роль играют и прочие инициативы (например, предпринимаемые системой SWIFT попытки «объединить цифровые острова [CBDC]»[41]), призванные реализовать возможности сообщений на базе ISO 20022 для коннекторов платежных шлюзов. Однако в этих инициативах не учитываются базовые модели данных для транзакций в CBDC, используемые участниками системы SWIFT.

Тем не менее, когда речь идет о процессах международной стандартизации, в частности таких, как разработка и внедрение стандарта ISO 20022 и его гармонизация на межгосударственном уровне[42], а также о разработке и внедрении прочих рыночных практик[43] и, возможно, даже о создании специализированной группы отраслевых экспертов по вопросам гармонизации сообщений транзакций в CBDC, которая сосредоточилась бы на приведении таких сообщений в соответствие с требованиями стандарта ISO 20022, наиболее ответственная роль возлагается на разработчиков проектных решений CBDC, ведь именно им предстоит спроектировать модели данных таким образом, чтобы они были максимально интероперабельными.

Для транзакций в CBDC использование сообщений на базе ISO 20022 не является обязательным, помимо них могут также использоваться сообщения на базе других стандартов или в другом формате, например JSON, поддерживаемом интерфейсом API платежных систем. Однако все сообщения должны по крайней мере придерживаться базовой модели данных, чтобы обеспечить приемлемую межсистемную интероперабельность и, как следствие, соответствовать ожиданиям пользователей.

Заключение

Показателем достижения целей, намеченных в отношении CBDC, будет принятие этой цифровой валюты конечными пользователями. Для пользователей привлекательность CBDC будет во многом определяться тем набором действий, которые им необходимо выполнять при совершении основных видов платежей. И все же критически важным требованием для проведения связанных транзакций в CBDC является интероперабельность «по маршруту» платежей в их «путешествии» от отправителя к получателю в пределах платежных систем, а главное – при переходе между ними. Гармонизация моделей данных посредством международной стандартизации – это обязательное условие для обеспечения высокой степени интероперабельности.

Список использованных источников

- См. пример по ссылке: https://www.atlanticcouncil.org/cbdctracker/

- Например, Использование CBDC в трансграничных расчетах: уроки, извлеченные из практического опыта. Центр инноваций BIS, июнь 2022 г. PvP = платеж против платежа (т. е. атомарная конверсионная операция); DvP = поставка против платежа (т. е. атомарная операции оплаты за активы)

- ЕЦБ: Демистификация оптовой цифровой валюты центробанка. Выступление Фабио Панетты, сентябрь 2022 г.

- См. Проект mBridge: объединение экономик разных стран через CBDC

- См. Проект Jura: трансграничные расчеты с использованием оптовой CBDC

- Модель данных здесь означает архитектуру метаданных (то есть элементы и компоненты) в отличие от других контекстов, таких как представление значения (для сравнения Альтернативные технические проекты цифровой валюты центрального банка США, стр. 26)

- BIS и группа центральных банков: Цифровые валюты центральных банков: проекты и интероперабельность, сентябрь 2021 г.

- Там же. Стр. 5

- BIS: Интероперабельность между платежными системами разных стран. Бюллетень BIS, выпуск № 49, декабрь 2021 г.

- Например, Цифровые валюты центральных банков: проекты и интероперабельность

- BIS: Использование CBDC в мультивалютном режиме и будущее трансграничных платежей, март 2021 г.

- См., например, Проект Nexus

- См., например, Проект Dunbar

- КПРИ, СФС: Дорожная карта G20 по совершенствованию трансграничных платежей: консолидированный отчет о ходе выполнения работ по состоянию на 2022 год, октябрь 2022 г.

- СФС = Совет по финансовой стабильности; КПРИ = Комитет по платежам и рыночной инфраструктуре при Банке международных расчетов

- См., например, КПРИ при BIS: Гармонизация стандарта ISO 20022: партнерство между учреждениями финансового сектора для обеспечения более быстрых, дешевых и прозрачных трансграничных платежей, сентябрь 2022 г.

- Определения сообщений на базе стандарта ISO 20022

- См., например, КПРИ при BIS: Гармонизация стандарта ISO 20022: партнерство между учреждениями финансового сектора для обеспечения более быстрых, дешевых и прозрачных трансграничных платежей, сентябрь 2022 г.

- Миссия и сфера деятельности специализированной группы отраслевых экспертов

- Платежи на крупные суммы плюс (HVPS+)

- Специализированная группа по платежам в режиме реального времени (RTPG) ISO 20022; Новые руководящие принципы в отношении мгновенных платежей от участников инфраструктур внутренних рынков | SWIFT

- https://www.swift.com/iso20022readiness

- См., например, ЕЦБ: Полное внедрение стандарта ISO 20022, сентябрь 2021 г.

- Часто задаваемые вопросы о внедрении Fedwire Funds Services ISO 20022, март 2020 г.

- Банк Японии: Стандартизация информационных технологий, связанных с цифровыми валютами, июнь 2021 г.

- Согласно мандату технического комитета ISO TC/68 SC9 — Обмен информацией в рамках предоставления финансовых услуг

- См., например, BIS: Проект Rosalind: разработка прототипов интерфейса прикладного программирования для всеобщего использования розничной CBDC.

- См., например, Банк Канады: Архетипы розничной CBDC Банка Канады, октябрь 2022 г.

- Разработано и/или координируется техническим комитетом ISO/TC 68 SC8 — Справочные данные для финансовых услуг

- КПРИ при BIS: Гармонизация стандарта ISO 20022: партнерство между учреждениями финансового сектора для обеспечения более быстрых, дешевых и прозрачных трансграничных платежей

- Меры, предпринятые техническим комитетом ISO TC68, согласно публикации Федеральной резервной системы США «Деньги и платежи: доллар США в эпоху цифровой трансформации», стр. 2, май 2022 г.

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- Там же.

- «Новости центробанка в сфере платежей»: Visa: как CBDC может способствовать цифровизации и продвижению принципа ответственных инноваций, ноябрь 2022 г.

- КПРИ, СФС: Дорожная карта G20 по совершенствованию трансграничных платежей: консолидированный отчет о ходе выполнения работ по состоянию на 2022 год, октябрь 2022 г.

- Мероприятие 19 в приоритетном направлении E

- Мероприятие 19: Проектирование CBDC как валюты для международных расчетов. Приоритетное направление E: Новые платежные инфраструктуры и механизмы

- BIS, МВФ, Всемирный банк: Альтернативные способы доступа к CBDC и обеспечение ее интероперабельности для трансграничных платежей, стр. 26, июль 2022 г.

- КПРИ при BIS: Гармонизация стандарта ISO 20022: партнерство между учреждениями финансового сектора для обеспечения более быстрых, дешевых и прозрачных трансграничных платежей, сентябрь 2022 г., стр. 6

- Недавно были опубликованы руководящие принципы. См. BIS (КПРИ): Требования по гармонизации стандарта ISO 20022 для улучшения трансграничных платежей, март 2023 г.

- SWIFT: Объединение «цифровых островов»: CBDC, ноябрь 2022 г.

- КПРИ при BIS: Гармонизация стандарта ISO 20022: партнерство между учреждениями финансового сектора для обеспечения более быстрых, дешевых и прозрачных трансграничных платежей

- Например, PMPG, HVPS+, IP+