A pandemia global acelerou a procura de digitalização na indústria bancária, e as plataformas bancárias digitais estão agora a ocupar o centro das atenções.

Vamos demonstrar as oportunidades potenciais que os bancos podem aproveitar com soluções bancárias digitais, bem como as tendências futuras para a digitalização no sector bancário.

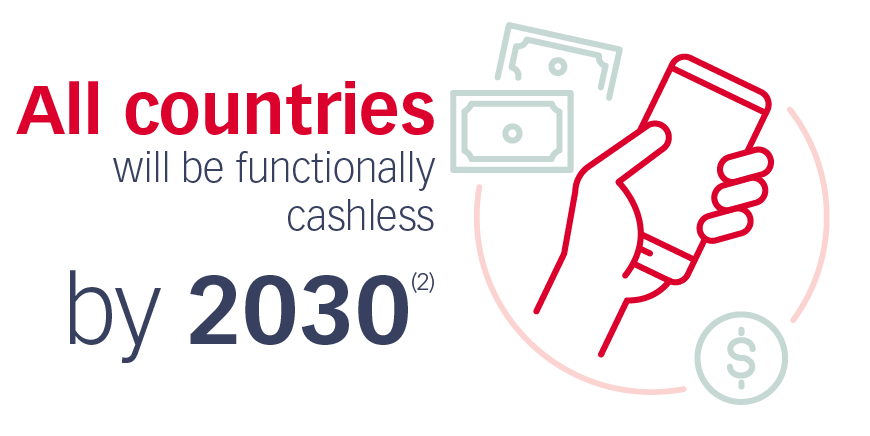

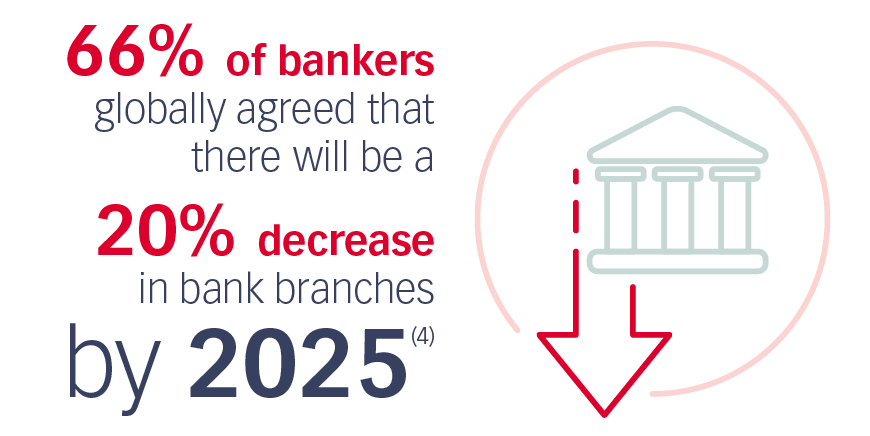

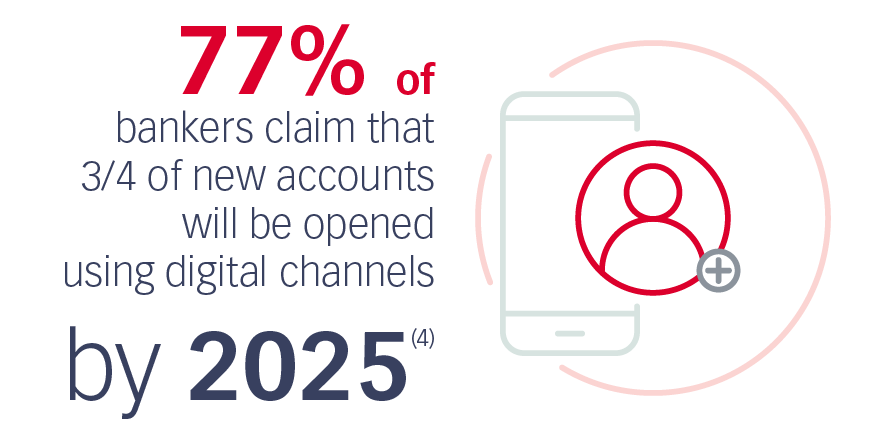

Tendências

A introdução de novas tecnologias e a migração para uma sociedade sem dinheiro cria um futuro favorável às soluções bancárias digitais para os utilizadores finais e instituições financeiras.

As 3 principais tendências da banca a retalho (5) para 2023 que podem ser facilitadas por uma solução bancária digital são:

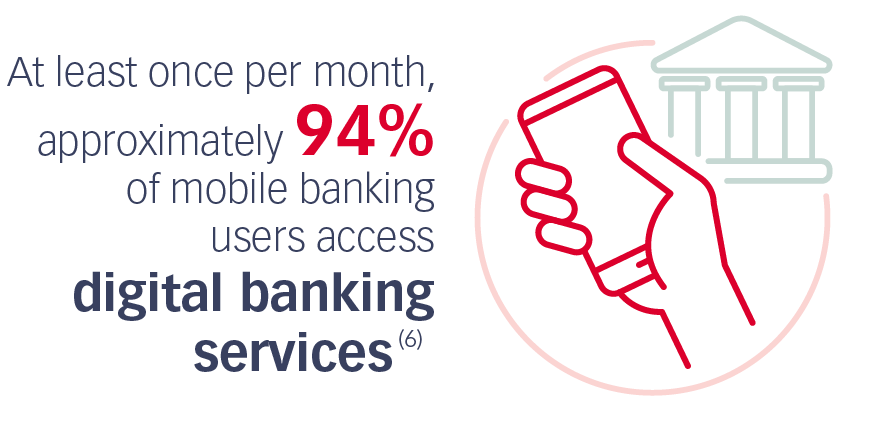

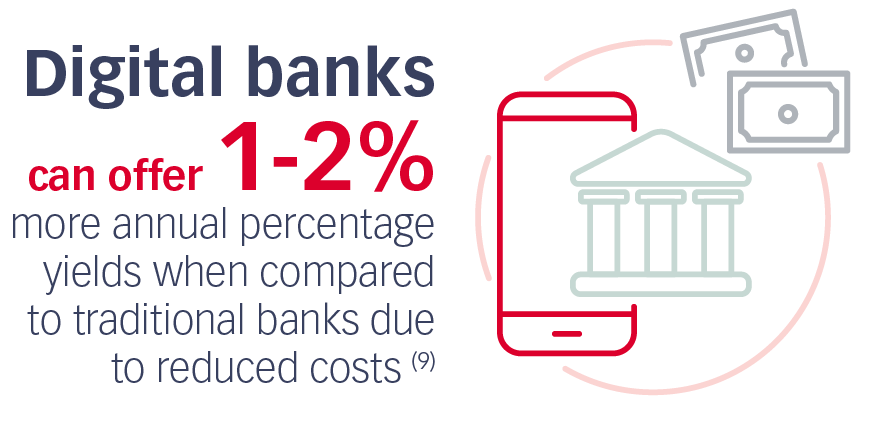

Oportunidades

Uma plataforma bancária digital oferece um grande potencial para os bancos facilitarem as suas operações, reduzirem custos e aumentarem os fluxos de receitas.

Referências

- https://www.bloomberg.com/press-releases/2022-09-19/digital-payment-market-to-hit-opportunities-worth-361-30-billion-by-2030-grand-view-research-inc

- https://www.globaldata.com/media/thematic-research/banking-will-centered-around-smartphone-2030-countries-become-functionally-cashless-says-globaldata

- https://www.juniperresearch.com/press/digital-banking-users-to-exceed-3-6-billion

- https://thefinancialbrand.com/news/banking-branch-transformation/bank-branches-omnichannel-digital-delivery-trends-132770

- https://thefinancialbrand.com/news/banking-trends-strategies/top-10-retail-banking-trends-and-priorities-predictions-2023-157672

- https://www.enterpriseappstoday.com/stats/digital-banking-statistics.html

- https://www.juniperresearch.com/press/bank-cost-savings-via-chatbots-reach-7-3bn-2023

- https://www.consumeraffairs.com/news/online-banking-has-become-more-widespread-among-consumers-survey-finds-103119.html

- https://www.investopedia.com/articles/pf/11/benefits-and-drawbacks-of-internet-banks.asp