A ISO 20022 tornou-se a norma emergente para as mensagens das infraestruturas de mercado (IM) de pagamentos em todo o mundo, dos sistemas de pagamentos de valor elevado aos pagamentos de baixo valor e dos mercados cambiais (Forex) aos de títulos. Além disso, recentemente tornou-se a norma global para pagamentos transfronteiriços, harmonizando a interoperabilidade entre pagamentos domésticos e internacionais e oferecendo uma experiência consistente para os clientes.

A especificação Pagamentos Transfronteiriços e Reporting Mais (CBPR+) foi criada para definir as diretrizes de uso da ISO 20022 para pagamentos transfronteiriços e relatórios de caixa na rede SWIFT, permitindo um enriquecimento adicional das informações das partes (pagador e beneficiário) dentro das mensagens e facilitando uma triagem e sancionamento mais eficientes de lavagem dinheiro. Com essa inclusão de dados, consegue-se uma melhor qualidade e mais recursos, permitindo a expansão dos serviços oferecidos atualmente.

Com todas as vantagens da ISO 20022, vem um alto nível de complexidade na migração das atuais normas MT para as novas normas MX, uma vez que os sistemas das instituições financeiras devem responder aos seguintes requisitos:

- Adotar o novo formato, serviço e fluxo de trabalho de mensagens CBPR+

- Estender as informações de pagamentos e remessas para apoiar as diretrizes de mensagens CBPR+

- Harmonizar o processo de migração ISO 20022 alinhando os ciclos de lançamento dos produtos com as atualizações das diretrizes para sistemas novos e migrados

- Coexistir com a norma MT anterior

- Respeitar o período restrito de coexistência de três anos (2022 - 2025)

- Revisitar e avaliar as mudanças necessárias nos sistemas afetados pela CBPR+

O período de transição de três anos será um período de coexistência entre as normas transfronteiriças MX e MT e, ao completar este período, a SWIFT desativará o formato MT para os pagamentos internacionais.

Durante esse período, as instituições financeiras devem migrar gradualmente os seus sistemas afetados para a CBPR+ por fases, implementar as normas e fluxos de trabalho relacionados e decidir como enviar as mensagens com base no estado da migração do lado do destinatário.

Então, como podem as instituições financeiras lidar com esses encontros e migrar para a ISO 20022 da maneira mais ininterrupta possível?

As instituições financeiras podem escolher uma ou mais abordagens de migração para os seus sistemas de pagamento com base nos resultados da avaliação e no roteiro de cada sistema. Essas abordagens incluem:

-

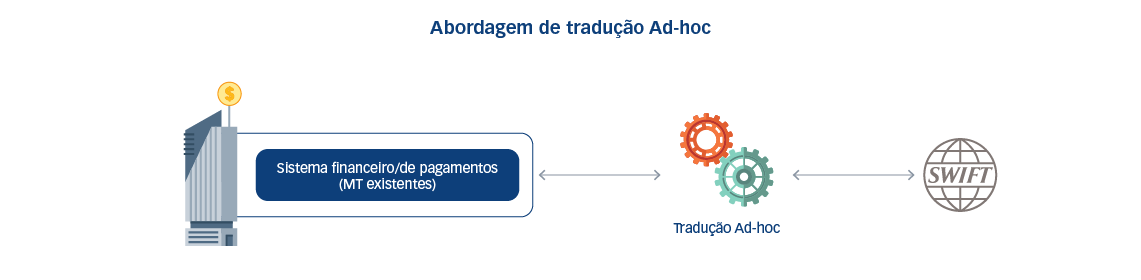

Abordagem de tradução ad-hoc que converte mensagens MX de entrada em formatos legados de MT equivalentes, bem como converte mensagens de MT de saída em formatos MX equivalentes, e suporta os relatórios exigidos e as mensagens de confirmação.

Prós: Mudanças mínimas a zero no sistema de pagamento existente e considera uma fase intermediária para o suporte nativo da ISO 20022

Contras: Não melhora o sistema atual ao introduzir qualquer uma das novas funcionalidades ISO 20022, uma vez que elas são combinadas com os recursos legados

-

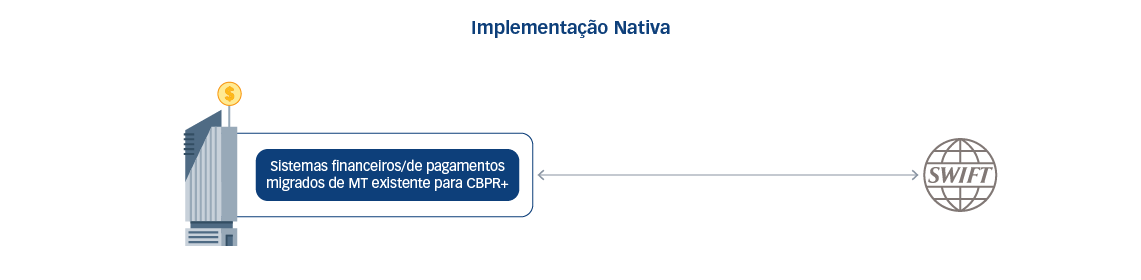

Implementação Nativa que adota a riqueza total da ISO 20022.

Prós: Oferece serviços adicionais e melhorados ao mercado e aos clientes

Contras: Requer um investimento substancial e pode precisar de tempo e esforço consideráveis para se adaptar às mudanças nos sistemas legados/difíceis de mudar

-

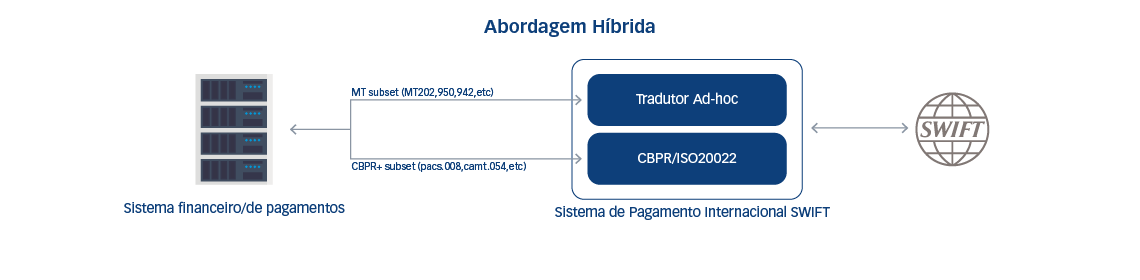

Abordagem Híbrida, que aproveita a adoção mais suave do CBPR+ onde a instituição financeira pode escolher migrar um subconjunto de mensagens CBPR+ usando um tradutor ad-hoc, e outras mensagens usando a implementação nativa do CBPR+/ISO 20022.

Usando esta abordagem, a instituição financeira será capaz de decidir quan-do implementar qualquer uma das mensagens CBPR+ do tradutor ad-hoc pa-ra a implementação nativa de acordo com a avaliação dos sistemas da insti-tuição e o roteiro das prioridades.

Prós: Adoção rápida do CBPR+ e flexibilidade para atualizar para o CBPR+ nativo sem prazos extenuantes e a necessidade de migração completa dos sistemas. É a abordagem preferida pelas instituições financeiras que estão a migrar gradualmente para CBPR+ durante o período de coexistência.

Contras: Gerir as abordagens ad-hoc e nativa em simultâneo num ambiente de produção pode ser um desafio para os administradores e operadores de sistemas.

-

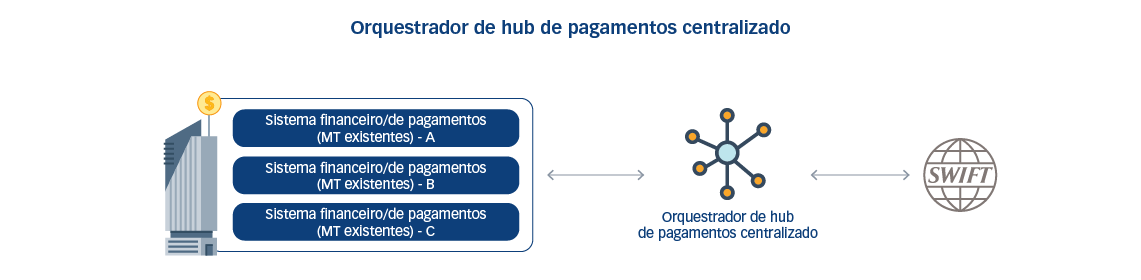

Orquestrador de hub de pagamentos centralizado que atua como um intermediário entre os sistemas back-end da instituição financeira e a rede SWIFT., e apoia as abordagens acima mencionadas juntamente com as novas funcionalidades

Prós: Alinha a instituição financeira com as melhores práticas do cenário de pagamentos e facilita a adoção transparente das diretrizes, vantagens e atualizações da CBPR+. Também pode permitir o uso de diferentes tipos de canais de pagamento e serviços, como Visa Direct, Ripple e Mastercard Send sem impacto noutros sistemas

Contras: Esta é a abordagem preferida no caso de haver vários sistemas financeiros afetados dentro da instituição ou de um sistema difícil de mudar. O custo deste tipo de solução é geralmente maior do que as outras opções e deve ser considerado como parte da análise de custo/valor durante a fase de avaliação de cada sistema

-

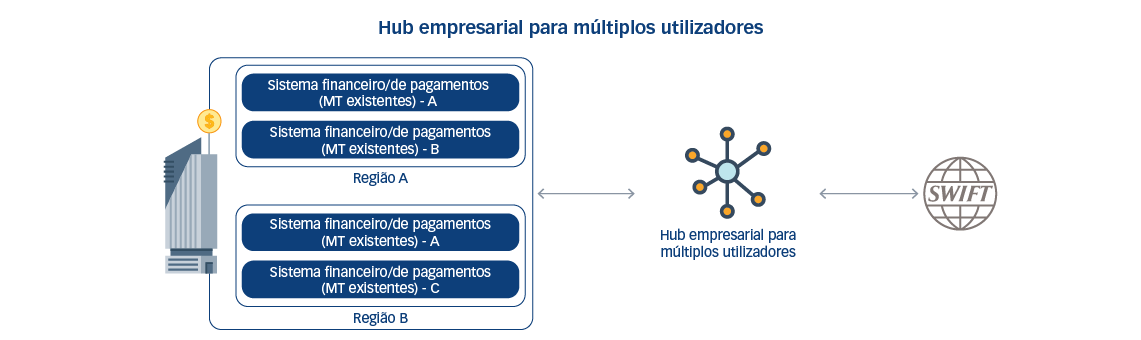

Hub empresarial para múltiplos utilizadores (multi-tenant) que atua como uma plataforma central para instituições financeiras, subsidiárias, filiais e escritórios em diferentes regiões, com a capacidade de atender às regras e regulamentações de infraestrutura dos mercados locais.

Esta abordagem também aproveita a capacidade de servir e gerir várias instituições financeiras por bancos centrais e/ou um serviço centralizado onde as instituições financeiras podem subscrever o serviço e personalizar as suas integrações.

Prós: Para além das vantagens mencionadas na abordagem de hub de pagamentos centralizado, o hub empresarial para múltiplos utilizadores aproveita a capacidade de partilhar os custos do sistema entre várias implementações e fornece uma autoridade central com recursos melhorados de monitorização/ geração de relatórios. Também estimula a adoção de novos métodos de pagamento e atualizações

Contras: Custos elevados e esforços operacionais realizados pelo fornecedor central do serviço

Além das abordagens de migração acima descritas, os sistemas também devem oferecer suporte a uma ou mais estratégias de implantação para acomodar cada necessidade e requisito individual. Estas estratégias de implementação incluem:

- Implementação em múltiplas fases: Capacidade de lançar um subconjunto selecionado de recursos e mensagens de uma vez. Esta estratégia pode ser útil para grandes sistemas com muitos tipos de mensagens de pagamento compatíveis

- Implementação de fase única (implementação Big Bang): Esta opção pode ser adequada para sistemas que já suportam mensagens ISO 20022 e/ou a migração para CBPR+ não requer muito esforço - é melhor para as traduções ad-hoc ou abordagens centralizadas de migração de hubs de pagamento. A avaliação de sistemas e a apetência pelo risco da instituição desempenham um papel importante ao prosseguir com esta abordagem

- Canary Release: Esta estratégia ensaia a implementação das alterações num pequeno grupo de utilizadores/conjunto de tráfego antes de implementar para todos os utilizadores e infraestruturas, de modo a reduzir o risco de novas alterações relacionadas com a CBPR+

- Implementação Harmonizada: Nesta estratégia, os ciclos de lançamento e o roteiro do sistema CBPR+ devem estar alinhados com os novos lançamentos e atualizações das diretrizes CBPR+

Central de Pagamentos da ProgressSoft (PS-PayHub):

O Hub de Pagamentos da ProgressSoft é uma plataforma avançada modular e completa que lida com todos os tipos de pagamento para atuar como um único orquestrador na gestão das transações. Oferece uma configuração para múltiplos utilizadores (multi-tenant) através de uma plataforma empresarial centralizada que oferece suporte aos tipos de pagamento completos dos bancos em diferentes países e regiões, subsidiárias e instituições financeiras correspondentes. Além disso, devido à arquitetura modular e conectável do PS-PayHub, o sistema é capaz de oferecer suporte a todas as abordagens de migração e estratégias de implementação mencionadas neste blog.

A plataforma PS-PayHub avançada é uma solução pronta para Pagamentos Transfronteiriços e Reporting Mais (CBPR)+ que auxilia as instituições financeiras na migração para a ISO 20022 com alterações mínimas a zero nos sistemas back-end.