10 de janeiro de 2023

Porque é que a CBDC é também uma Moeda Digital de Banco Comercial

Hussein Jundi

Share Article

As estimativas mostram que quase 90% dos bancos centrais de todo o mundo embarcaram na sua viagem rumo à introdução da moeda digital do banco central (CBDC). Os resultados e expectativas atuais são promissores em termos de reforço das políticas monetárias, inclusão financeira, interoperabilidade e muito mais, e todas estas configuram realizações a nível nacional.

Contudo, a maior parte da investigação sobre a CBDC está centrada nas implicações que a tecnologia impõe aos bancos centrais. Embora as duas últimas palavras da sigla CBDC digam respeito aos bancos centrais, estes não são os únicos interessados na tecnologia. Mas onde se encaixam os bancos comerciais e outras instituições financeiras nesta transformação, qual será o seu papel, e porque é que há pouco contributo dessas entidades para as publicações dos bancos centrais e para os desenvolvimentos da investigação?

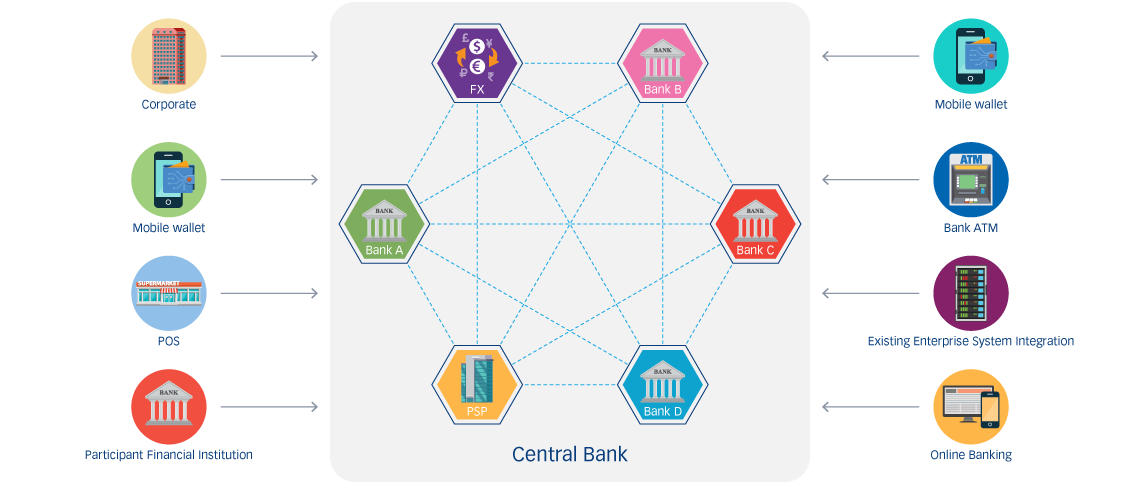

As responsabilidades dos bancos centrais diferem muito de um país para outro. Em geral, uma das suas funções mais importantes é o controlo e manipulação da massa monetária na emissão da moeda. Por conseguinte, é evidente que, enquanto emissor da moeda de um país, o banco central é o principal interveniente. No entanto, após a emissão do dinheiro, o ecossistema financeiro depende fortemente dos bancos comerciais e das instituições financeiras para guardar e distribuir o dinheiro para a população em geral.

De acordo com a maioria dos casos de estudo das CBDC e para efeitos do presente artigo, assumiremos que se aplica o mesmo cenário em que o banco central opta pelo modelo a dois níveis, no qual os bancos comerciais são as entidades a quem se pode recorrer para questões financeiras. Afinal, a CBDC foi concebida para representar e imitar digitalmente a moeda fiduciária de todas as formas possíveis.

Como pré-requisito para implementar uma CBDC acessível a nível nacional, o banco central é responsável por avaliar devidamente a necessidade de adotar uma CBDC, tendo em consideração todos os diferentes fatores. Algumas destas considerações estão relacionadas com as capacidades das infraestruturas, sistemas de pagamento existentes, aceitação de pagamentos digitais e muito mais. Consequentemente, o banco central deve decidir sobre um plano de implementação e tecnologia adequados para atingir os seus objetivos. Atingir estes objetivos e delegar responsabilidades em todos os atores do ecossistema requer um grande esforço, pelo que algumas responsabilidades devem ser assumidas por outras organizações vitais para uma facilitação adequada.

Os bancos comerciais estão munidos com a capacidade e experiência para acomodar as necessidades dos clientes, uma vez que as pessoas estão geralmente habituadas a lidar com bancos para assuntos financeiros. No modelo de dois níveis em que o banco central cunha e emite unidades de CBDC, os bancos comerciais terão de entregar ao banco central a moeda em circulação em troca da CBDC, um processo a que chamamos garantia. Uma vez que as unidades de CBDC estejam com o banco comercial, o papel da distribuição destas unidades para uso geral depende destes bancos comerciais. Na era das CBCD, os bancos comerciais são também, evidentemente, uma parte muito importante do ecossistema do mercado wholesale. Mesmo no modelo de retalho, os bancos comerciais são igualmente importantes uma vez que têm a grande responsabilidade de serem as entidades voltadas para o cliente das CBDC como guardiões das carteiras virtuais e da sua distribuição ao público.

Com a adesão às CBDC, temos de enfrentar o facto de que estas têm tanto vantagens como desvantagens. As vantagens que os bancos comerciais terão com a CBDC devem ser comunicadas e explicadas detalhadamente. Algumas destas vantagens para os bancos comerciais incluem a redução de custos devido às elevadas taxas de transação e custos de manuseamento do dinheiro. A CBDC irá também aumentar a base de clientes, uma vez que mais camadas da população não cobertas ou cobertas insuficientemente pelo sistema bancário irão esforçar-se por obter mais acesso aos serviços financeiros e há uma grande necessidade de tais inovações no mercado. Isto anda de mãos dadas com o aumento das soluções fintech e das criptomoedas que representam já um forte aliciante para as pessoas se afastarem dos serviços bancários tradicionais. Além disso, tem muitas vantagens indiretas, uma vez que a CBDC promete resiliência e um elevado nível de segurança, diminuindo assim o número de potenciais crimes financeiros e encorajando os clientes a permanecerem leais ao banco.

A necessidade de bancos comerciais vai mesmo para além destes ganhos óbvios. Como entidades de confiança das instituições governamentais e privadas, é muito provável que os bancos comerciais sejam os nós de validação das transações feitas na rede CBDC. Se o banco central optar pela versão de tecnologia de livro razão distribuído (DLT), o papel dos bancos comerciais será vital para dar o seu consenso e ter uma cópia do livro razão para a sua guarda. Dito isto, os preparativos do lado dos bancos comerciais são fundamentais; devem começar por trabalhar na compreensão das necessidades que lhes serão solicitadas e a preparar-se em conformidade. Trata-se de uma tarefa complexa que requer o mesmo nível de avaliação que um banco central terá em termos da integração com as infraestruturas de pagamentos existentes, tanto no serviço ao público como nos serviços de retaguarda.

Para concluir, embora o nome implique que é uma moeda digital do banco central, é também uma moeda digital dos bancos comerciais. Os bancos centrais devem incluir os bancos comerciais nas fases iniciais de investigação e desenvolvimento para avaliar devidamente como podem beneficiar uns aos outros, aprendendo quais são as suas necessidades específicas. O input que pode ser gerado por esta colaboração irá limpar a nebulosidade no caminho à frente e garantir o alinhamento entre os intervenientes vitais. É importante envolver e comunicar com todos os intervenientes relevantes para promover uma compreensão total de como a CBDC irá mudar o ecossistema bancário, e alinhar-se com o que está para vir.