Dijital bankacılığın en eski biçimleri, ATM'lerin ve kartların kullanımının dijital bankacılık kabul edildiği 1960'lara uzanmaktadır. 2020'ye geldiğimizde, müşterilerin her tür finansal ve finansal olmayan hizmete dijital olarak, uzaktan ve anında erişmeyi ve bunları dijital olarak gerçekleştirmeyi istemelerinden dolayı her zaman kullanılabilir internet erişimi, önemli ölçüde iyileştirilmiş geniş bant, akıllı telefonların yaygınlaşması sayesinde çevrimiçi bankacılık yeni norm haline gelmiştir.

Ancak dijital bankacılık günümüzde ne anlama geliyor ve bu zaruri mi yoksa isteğe mi bağlı? Konu hakkında ProgressSoft'un İş Geliştirme Sorumlusu Carole Elias ile kısa bir sohbet gerçekleştirdik. İşte konuşmanın tamamı.

S: Dijital bankacılık günümüzde ne anlama geliyor?

Carole: Dijial bankacılık, basitçe söylemek gerekrse, bireysel ve kurumsal müşterilerin bankaların ürün ve hizmetlerine çevrimiçi kanallar (web ve mobil) üzerinden erişmelerini sağlayan geleneksel bankacılık hizmetlerinin otomasyonudur.

S: Günümüzde dijital bankacılığa geçiş ne durumda?

Carole: Dijital bankacılığa geçiş küreseldir, bankalar, hizmetleri dijitalleştirerek, şube çalışma saatlerini değiştirerek veya dijital ödeme yöntemlerini kullanarak müşterilerle etkileşimi fizikselden dijitale kaydırmak için büyük inisiyatiflerde bulunmaktadır.

Geriye dönüp geleneksel bankaların geçen yıl neleri değiştirdiğine baktığımızda, %60'ının şubelerinin kapalı olduğunu veya çalışma saatlerini kısalttığını, %34'ünün tamamen dijital süreçler uyguladığını ve %18'inin temassız ödeme yöntemlerini hayata geçirdiğini görürüz.

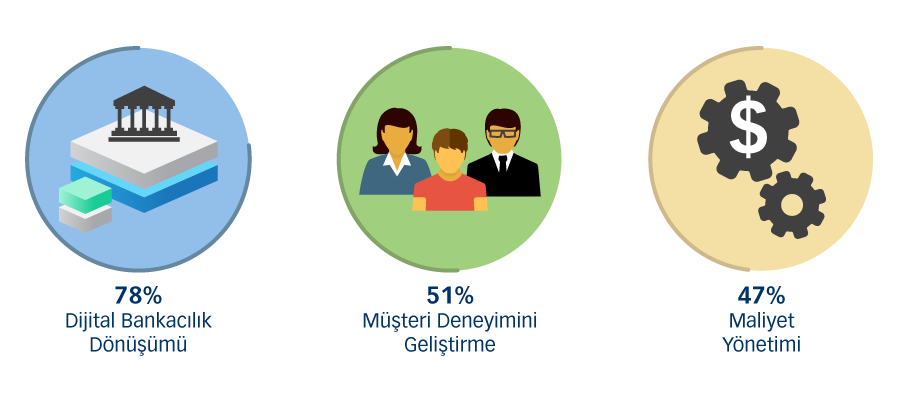

İleriye dönük olarak, dijital bankacılık dönüşümünün 2022 yılında bankaların ilk üç önceliği arasında en önde gelen hedef olduğunu da görebiliriz.

Dolayısıyla, günümüzde dijital bankacılığa geçişin yalnızca hızlı değil, aynı zamanda tarihte hiç olmadığı kadar müşteri odaklı olduğunu kesin bir şekilde söyleyebiliriz.

S: Bu hızlı dijital değişimin arkasındaki sebep nedir ve bankaları buna ne itmektedir?

Carole: Dijital bankacılığa geçişe, kaçınılmaz olarak değişen piyasa talepleri ve müşteri beklentileri sebep olmuştur. Bankaların rekabet avantajını ve pazar payını korumanın yanı sıra aşağıdakileri içeren dijital bankacılığın yeni faydalarını elde etmeye istekli olduklarını söyleyebilirim:

- Daha geniş coğrafi erişim: dijital bankacılık, çok daha düşük maliyetli bir coğrafi genişleme olarak kabul edilir; yeni şubeler açmanıza gerek kalmadan çok daha geniş bir kitleye ulaşırsınız.

- Yeni gelir akışları: dijital bankacılık platformları, anlamlı müşteri katılımı oluşturmak ve yeni hizmetler geliştirmek için verileri kullanmalarına izin vererek bankalar için yeni gelir akışları oluşturmaya yardımcı oluyor.

- Kağıtsız işlemler: Geleneksel bankacılığın en büyük dezavantajlarından biri kağıda aşırı önem verilmesiydi. Dijital bankacılığın gelişmesiyle bankacılık kağıtsız hale geldi.

- Azaltılmış maliyet: Kağıt bazlı ve manuel süreçlerin ve banka çalışanlarının harcadığı zamanın ortadan kaldırılmasıyla bankalar önemli maliyet tasarrufu sağlar.

- Kolaylık: Müşterilere en üst düzeyde deneyim sağlamak bankalar için bir önceliktir ve dijital bankacılık, müşterilerin her tür hizmeti uzaktan ve bankacılık işlevlerine 7 gün 24 saat erişimle yürütmelerini sağlar.

Bankaların dijitale geçişini hızlandıran finans sektöründeki rekabetin büyük ölçüde arttığını belirtmek de hayati önem taşımaktadır.

S: Finans sektöründeki rekabet neden büyük ölçüde arttı?

Carole: Son on, yirmi yılda bankalar yalnızca diğer bankalarla rekabet etmeye alışıktı, bu da güçlü bir rekabete neden oldu, ancak bütün bankalar hizmet ücretleri ve bedelleri, pazara sürme süresi vb. açısından aynı sınırlamalarla karşılamaktadır.

Ancak günümüzde, neobankalar, meydan okuyucu bankalar, fintekler ve sadece dijital bankalar gibi diğer finans kuruluşu çeşitlerinin pazara dahil olmasıyla rekabet çok daha güçlü hale gelmiştir. Bankalar artık sadece diğer bankalarla yarışmıyor, rekabet çok arttı ve bu yüzden bankalar pazar payını kaybetmemek için hızlı hareket ediyor.

S: Sadece çevrimiçi hizmetlerden yararlanan bankaların dijital bankacılık hizmetlerini başarıyla sunduğu söylenebilir mi?

Carole: Maalesef, hayır. Bir bankanın dijital bankacılık sağladığını söyleyebilmek için şunları sunması gerekir:

- Bütün hizmetleri içerme: Bireysel ve kurumsal müşteri alıştırmaktan finansal ve finansal olmayan bütün ön ofis hizmetlerini uzaktan sunmak dahil bütün hizmet yelpazesini içermelidir.

- 7x24 hizmet mevcudiyeti: Hizmetlerin günün her saatinde kullanılabilir olması. Müşteriler artık bankaların çalışma saatleriyle sınırlı kalmamalı ve hizmetlerden günün her saatinde yararlanabilmelidir.

- Geleneksel bankacılığın ötesinde hizmetler: Konum tabanlı reklam, oyunlaştırma, kişisel finans yönetimi ve müşteri davranışına dayanan tahmini analiz gibi yeni dijital yaşam tarzına uygun yeni hizmetler sunmak.

- Birleşik müşteri yolculukları: Doğru dijital bankacılık platformu, müşterilere bankanın kanallarından birinde başlayan yolculuğun başka bir kanalda tamamen aynı yaklaşımla devam etmesi gereken birleşik bir müşteri deneyimi sağlamalıdır. Bu, müşterileri odak noktası yapmak, bilgiye sorunsuz bir şekilde erişmeleri için onlara kişiselleştirilmiş bir mesaj ve birleşik bir kaynak sağlamak anlamına gelir.

- Sezgisel Kullanıcı Deneyimi (UX): UX'in amacı, kullanımı kolay ve keyifli olacak şekilde bankacılık özellikleriyle kullanıcıların ihtiyaçlarını karşılayan bir dijital finansal hizmet oluşturmaktır.

- Cazip Kullanıcı Arayüzü (UI): Dijital ürünlerde yenilikçi ve cazip bir UI tasarımı gerçekten hayati öneme sahiptir. Kullanıcı arayüzü kullanıcı merkezli olmalıdır, yani nihai olarak kullanıcıların ürününüzden ne istediğini ve neye ihtiyaç duyduğunu anlamaya dayalı olmalıdır.

- Verimli hizmetler: zaman çok büyük öneme sahip olduğndan kullanıcının herhangi bir işlemi tamamlaması için ne kadar az zaman veya eylem gerekirse o kadar iyidir, bu nedenle temel olarak girdi çabasını azaltmanız gerekir, bu bakımdan az çaba gerektirme aslında daha fazla getiri sağlar. Mümkün olduğunca direkt ve sade olun.

Her şeyin başı doğru dijital deneyimi sağlamaktır. Müşteriler, sağladığınız hizmetlerden ihtiyaç duyduklarını almakta zorlanırlarsa, sizden umudu kesip başka hizmet sağlayıcılara yönelebilirler.

S: Dijital bankacılık hizmetlerine geçiş yapan bankalar için herhangi bir tavsiyeniz var mı?

Carole: Bankalara hızlı hareket etmelerini ve sürece hemen başlamalarını tavsiye ederim! Müşterilerinizle konuşun, finansal davranışlarını araştırın ve gerçek sorunlu noktaları bulmak için mümkün olan bütün geri bildirimleri toplayın.

Doğrusunu söylemek gerekirse günümüz modern bankacılığına bakıldığında birkaç yıllık başarının hiçbir anlamı yoktur; alanınızda öncü kalmak istiyorsanız, hızlı hareket etmeniz gerekir; dijital bankacılık artık isteğe bağlı değil, zaruridir.