Gerçek zamanlı veya hızlı ödemeler olarak da bilinen anında ödemelerdeki gelişimin hızı, özellikle gelişmekte olan ekonomilerde olağanüstü olmuştur ve ekonomik faaliyetleri canlandırmak için bir katalizör görevi görmüştür. Dünya çapında düzenleyiciler ve hükümetler, verimli ve uygun maliyetli anlık ödeme sistemlerini hedefleyerek dijital dönüşüm yoluyla ekonomik büyüme potansiyelini ortaya çıkarmaya çalışıyor. Dünya genelinde yaklaşık 70'ten fazla ülke anlık ödeme ağlarını uygulamaya koymuş durumda, yaklaşık 125 ülke ise ya uygulama sürecinde ya da uygulamaya koymayı planlıyor. [1]

Farklı küresel uygulamaların değerlendirilmesi yoluyla, bu ülkelerde anında ödemelerin benimsenmesinden kaynaklanan çok sayıda sonucu gözlemleyebiliriz. Bu sonuçlar, şirketler, startuplar ve politika yapıcılar tarafından sunulan yenilikler ile değerli verilere ve bilgiye dayanmaktadır. Ayrıca, bu benimseme vergi tahsilatı yollarını genişletmekte, nakit işleme zorluklarını ve ilgili maliyetleri en aza indirmekte ve bankacılık hizmetleri için yeni fırsatların kilidini açmaktadır.

Anında ödemelerin küresel uygulamalarını gözlemleyerek elde edebileceğimiz bazı temel ipuçları veya önemli noktalar şunlardır:

- Sorunsuz katılım, sorunsuz ödeme işlemleri ve birlikte çalışabilirliğin kolaylaştırılması, düzenleyiciler/ödeme sistemi operatörleri için kritik başarı faktörleridir.

- Düzenleyiciler ve ödeme sistemi operatörleri, bankaları, cüzdan sağlayıcılarını, fintek firmalarını ve ödeme hizmeti sağlayıcılarını içeren bir ekosistem kurarak kendi güçlerinden yararlanır ve sistemin sağlamlığını ve başarısını güvence altına alır.

- Düzenleyiciler, anında ödeme sistemlerini iş sürekliliğini destekleyen ve jeopolitik faktörlerden kaynaklanan ekonomik riskleri azaltan önemli alternatif ödeme rayları olarak görüyor.

- Tüketiciler dijital ve mobil öncelikli ödeme deneyimlerini tercih ediyor, ve anlık ödemeleri kullanıyor.

- Anında ödeme rayları, kişiden işletmeye ödemeleri geleneksel kart tabanlı sistemlere kıyasla daha uygun maliyetli ve daha hızlı hale getirmiştir.

- Kişiden kişiye ödemeler, anında ödeme hacimlerinin daha büyük bir bölümünü oluştururken, anında ödemeler, esnek ödeme düzenleme yetenekleri nedeniyle özellikle işletmeden müşteriye ve işletmeden işletmeye segmentlerinde inovasyonu teşvik etmek için uygundur.

- Nakit ödemelerden dijital ödemelere geçiş, gelişmekte olan ekonomilerdeki anında ödeme hacimlerinin büyük bir bölümünü oluşturuyor.

- Anında ödeme sistemleri piyasada ezber bozan unsurlar olarak görülüyor. Bu nedenle, önemli pazar payına sahip yerleşik oyuncuların bu tür yenilikleri takip etmek için parasal teşvikleri olmayabilir.

Düzenleyiciler, ülkedeki anında ödeme kullanım düzeyini etkileyen faktörleri değerlendirmeli, ayrıca iş sürekliliğini teşvik eden ve ülkenin hedefleriyle uyumlu alternatif bir ödeme sistemi olarak anında ödemelerin nasıl başarılı bir şekilde sunulacağını belirlemelidir.

Başlangıç olarak, bankaların, finans kuruluşlarının ve finteklerin bir anında ödeme sistemine uygulayabilecekleri sonsuz sayıda kullanım durumu vardır. Bu tür kullanım durumları, ödeme düzenlemesi ve hizmet sunumu üzerinde tam esneklikle uygun maliyetli bir şekilde uygulanabilir:

Ödeme Türleri

Ödeme Talebi

Satıcı Ödemesi

Devlet Ödemeleri

Fintek ve PSP

Tuşlu Telefon ve IVR Ödemesi

Akıllı Ödeme Adresi

Doğrudan Yardım Transferi

Çevrimiçi İtiraz

Kurumsal Ödemeler

Kamu Hizmeti Ödemeleri

Otopark ve Geçiş Ücretleri

e-Cüzdan/Kuponlar

Düşük Değerli ve Çevrimdışı Ödemeler

Döviz Havalesi

Düzenleyicinin hangi kullanım durumlarını uygulamaya koyacağı ve bunu nasıl yapacağı konusundaki seçimi, etkili politika uygulamasını teşvik etmek ve başarıya ulaşmak için çok önemli hale gelir.

Düzenleyicinin farklı derecelerdeki katılımının farklı sonuçlar doğurabileceğini gözlemliyoruz. Örneğin, Hindistan'daki popüler Birleşik Ödemeler Arayüzü (UPI), bankaların sahip olduğu ve Hindistan Merkez Bankası (RBI) tarafından düzenlenen bir kuruluş olan Hindistan Ulusal Ödemeler Kurumu (NPCI) tarafından kullanıma sunulmuştur. NPCI ve RBI sürekli olarak inovasyonu teşvik etmiştir. Ayrıca RBI, UPI ağındaki bireyler ve işletmeler için ödeme ücretlerinden feragat edilmesi talimatını verdi ve federal hükümet, bankaların gelir kayıplarını telafi etmek için yıllık sübvansiyonlar veriyor. Bu durum UPI'nin ülkede kitlesel olarak benimsenmesine yol açmış ve her ay on milyardan fazla ödeme [2] gerçekleştirilmiştir.

Benzer şekilde Umman'da da mali düzenleyici kurum olan Umman Merkez Bankası (CBO) ülkede bir anında ödeme sistemi başlatmış ve bankalar ile ödeme hizmeti sağlayıcılarını bu platformu entegre etmeleri ve tanıtmaları için aktif olarak teşvik etmiştir. CBO ayrıca sistem için dengeli ve uygun maliyetli bir ücretlendirme politikası uygulayarak halkı bu platformu benimsemeye teşvik etmiştir. Sonuç olarak, ülke son birkaç yılda anlık ödeme hacimlerinde kayda değer bir büyümeye tanık olmuştur.

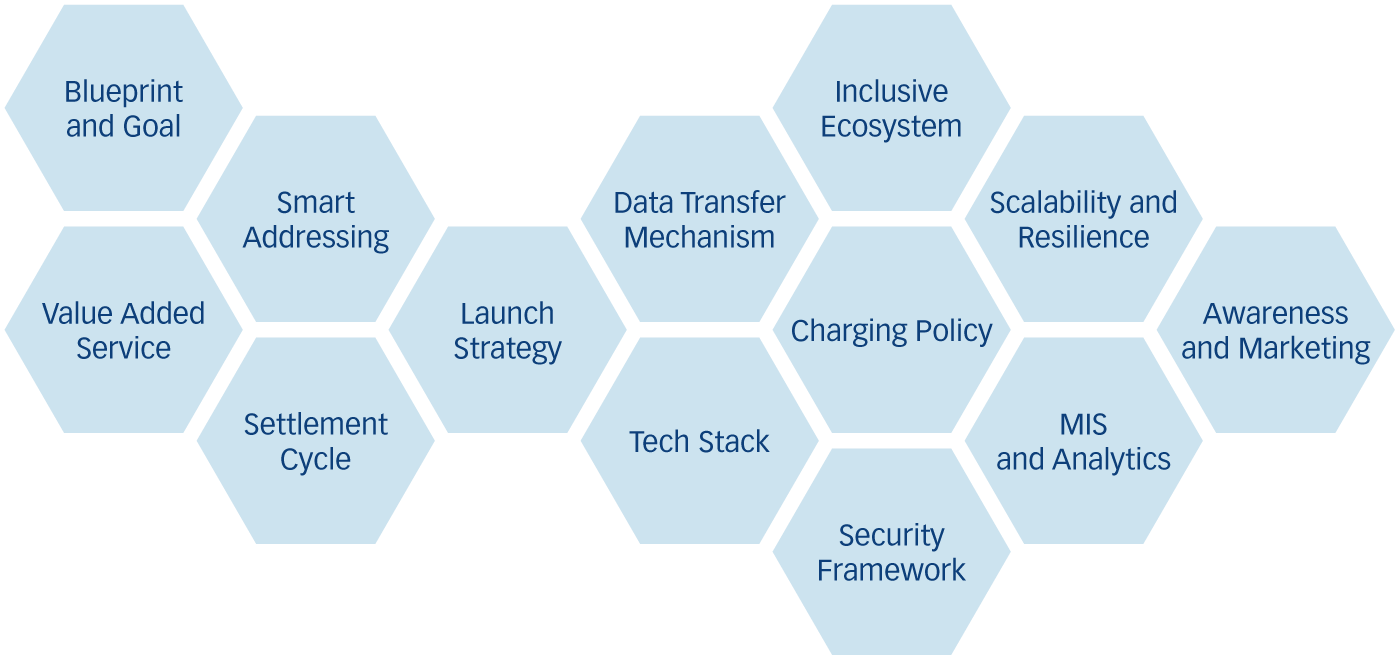

Düzenleyici tarafından seçilen yol ve kullanım durumlarından bağımsız olarak, dikkate alınması gereken kritik politika kararları ve faktörler vardır. Bunlaraşağıdaki gibidir:

- Cüretkar hedef ve plan

Düzenleyici kurumun, ülke için cesur bir hedef ve planla desteklenen, kamu yararı için dijital bir kamu altyapısı uygulamaya yönelik derin bir inanca sahip olması gerekir. Böyle bir platformun oluşturulması, doğru politikalarla uygun sistemin hayata geçirilmesi için bütün paydaşların ortak çabalarını gerektirir. - Kapsayıcı ve birleştirilmiş ekosistem

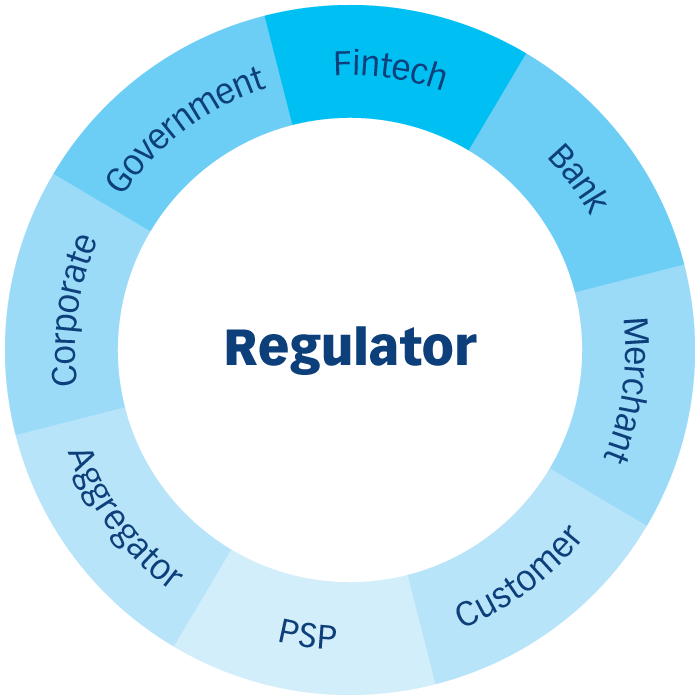

Bankalar, tüccarlar, ödeme hizmeti sağlayıcıları vb. dahil olmak üzere tüm paydaşların güçlü yönlerinden yararlanarak kapsayıcı ve birleşik bir ekosistem oluşturmak ülkedeki anlık ödemelerin başarısı için kilit öneme sahiptir.

- Güvenli ve dinamik mimari

Esnek ve çevik, aynı zamanda inovasyonu aşamalı olarak destekleyebilen, dayanıklı ve güvenli bir sistem mimarisinin oluşturulması. - Veri aktarım mekanizmaları

Anında ödeme sisteminin birlikte çalışabilirliği için temel bir gereklilik, birleşik bir QR kodu spesifikasyonunun yanı sıra Yakın Alan İletişimi (NFC) gibi diğer veri aktarım mekanizmalarına sahip olmaktır. - Mutabakat mekanizması

Mutabakat riskinin etkin bir şekilde ele alınmasını sağlarken sistemin 7x24 esasına göre çalışmasını sağlayacak bir mutabakat mekanizmasının belirlenmesi. - Ölçeklenebilir teknoloji yığını

Büyüyen iş ve kapasite taleplerini desteklemek için ölçeklenebilir ve esnek bir teknoloji yığını seçmek, sürdürülebilir bir anlık ödeme ağı için çok önemlidir. - Ücretlendirme politikası

Düzenleyici kurum, sürekli inovasyonu teşvik etmek için hem tüketiciler hem de işletmeler için uygun fiyatlı ve paydaşlar için sürdürülebilir olan dengeli bir ödeme ücretlendirme politikası oluşturmalıdır. - Adresleme yöntemleri

Seçilen akıllı adresleme sistemi, cep telefonu numarası, alfanümerik adres ve diğer ulusal kimlik numaraları gibi birden fazla adresleme yöntemine sahip olmalıdır; bu, anında ödeme ağında yeni kullanım durumlarının oluşturulmasında uzun vadeli bir fayda sağlayacaktır. - PSP'ler ve fintekler

Ödeme Hizmeti Sağlayıcıları (PSP'ler) ve fintech'ler ödeme alanına yenilik getirmede önemli bir rol oynayabilir, bu nedenle hesap sahibi kurumları Ödeme Başlatma Hizmeti Sağlayıcılarından (PISP'ler) ayırmanın uygulanabilirliği araştırılmalıdır. - Yönetim Bilgi Sistemleri (MIS) ve analizler

MIS ve analizler, platform performansının ölçülmesi ve izlenmesi için gereklidir ve bu, gelecekteki yeniliklerin geliştirilmesini kolaylaştırmak için önemli bir girdi olacaktır. - Lansman stratejisi

Düzenleyiciler, ilk lansmana bütün kilit paydaşları dahil ederek sistem için bir lansman stratejisi oluşturmalı ve ek özellik ve hizmetlerin sunulması için zamana bağlı bir yol haritası sağlamalıdır. - Farkındalık programı

Bu yeni bir ödeme sistemi olacağından, markalaşma, etkili pazarlama ve bir farkındalık programı yürütmek, düzenleyici kurum ve paydaşların yatırım ve ilgisine ihtiyaç duyan gerekli bir görevdir. Bu, tek bir mesaj vermek ve kitlesel adaptasyonu teşvik etmek için çok önemlidir.

Sonuç

Anında ödeme girişimlerinde sürdürülebilir başarı elde etmek için etkili bir politika kararı zorunludur. Buna ek olarak, ödeme çözümü sağlayıcılarıyla işbirliği yapmak ve benzer kullanım örneklerine sahip diğer ülkelerin deneyimlerini incelemek, neyin işe yarayıp neyin yaramadığına dair çok değerli bilgiler sunabilir. Düzenleyiciler ve paydaşlar bu stratejileri bir araya getirerek aşağıda özetlenen ilkeleri kullanarak sağlam bir anlık ödeme ekosisteminin önünü açabilirler:

- Anında ödeme rayları için kapsamlı bir plan geliştirmek, uygulama için amaçlanan kullanım durumlarını açıkça tanımlamak.

- Ekosistemin bir parçası olacak kilit paydaşları belirlemek ve kamu ile özel sektör arasındaki işbirliğini aktif olarak teşvik etmek.

- Yalnızca mevcut ihtiyaçları karşılamakla kalmayıp aynı zamanda gelecekteki gereksinimleri ve değişen pazar dinamiklerini karşılamak için esneklik sunan bir teknoloji ve çözüm yığını tedarik etmek.

- Bir fiyatlandırma politikası ile Standart Operasyon Prosedürleri (SOP'ler) oluşturmak ve iyi tanımlanmış bir lansman stratejisi formüle etmek.