10 Ocak 2023

Merkez Bankası Dijital Para birimi (CBDC) Neden Aynı Zamanda Bir Ticari Banka Dijital Para Birimidir?

Hussein Jundi

Share Article

Tahminler, dünya genelindeki merkez bankalarının neredeyse %90'ının bir merkez bankası dijital para birimi (CBDC) sunma çalışmalarına başladığını gösteriyor. Mevcut sonuçlar ve beklentiler para politikalarının geliştirilmesi, finansal kapsayıcılık, birlikte çalışabilirlik ve daha fazlası açısından umut vericidir ve bunların hepsi ülke çapında elde edilen başarılardır.

Bununla birlikte, CBDC üzerine yapılan araştırmaların çoğu, bu teknolojinin merkez bankaları üzerinde yarattığı etkilere odaklanmıştır. İsminden de anlaşılabileceği gibi CBDC merkez bankalarıyla ilgili olsa da bu teknolojinin tek paydaşı onlar değildir. Ancak ticari bankalar ve diğer finans kuruluşları bu yıkıcı dönüşümün neresinde yer alıyor, rolleri ne olacak ve merkez bankası yayınlarında ve araştırma-geliştirme çalışmalarında bu kuruluşların katkısı neden bu kadar az?

Merkez bankalarının sorumlulukları bir ülkeden diğerine büyük ölçüde farklılık göstermektedir. Genel olarak, merkez bankasının en önemli görevlerinden biri para basarak para arzının kontrol ve idaresidir. Bu sebeple, bir ülkedeki parayı basan kurum olan merkez bankası bu teknolojinin en büyük paydaşıdır. Bununla birlikte, para basıldıktan sonra finans ekosistemi parayı genel nüfusa dağıtmak ve devamlılığını sürdürmek için büyük ölçüde ticari bankalara ve finans kuruluşlarına ihtiyaç duyar.

Çoğu CBDC çalışma örneğinde olduğu gibi bu makalenin amaçları doğrultusunda da merkez bankasının, ticari bankaları mâli konularda başvurulacak kuruluşlar olarak kabul ettiği iki kademeli modeli tercih ettiği aynı senaryonun geçerli olduğunu varsayacağız. Neticede CBDC, nakdi parayı mümkün olan her şekilde dijital olarak temsil ve taklit etmek üzere tasarlanmıştır.

Ülke çapında erişilebilecek şekilde bir CBDC'nin uygulanmasının ön koşulu olarak merkez bankası bütün farklı faktörleri göz önünde bulundurarak CBDC ihtiyacını doğru bir şekilde değerlendirmekle sorumludur. Bu hususlardan bazıları altyapı kabiliyetleri, mevcut ödeme sistemleri, dijital ödemelerin kabulü ve daha fazlası ile ilgilidir. Buna paralel olarak merkez bankası hedeflerine ulaşmak için uygun bir yaygınlaştırma planı ve kullanılacak teknolojiye karar vermelidir. Bu hedeflere ulaşmak ve bunun ekosistemdeki bütün oyunculara yayılması çok fazla çaba gerektirmektedir, bu nedenle bu teknolojiye uygun ve kolay şekilde geçmek için bazı sorumluluklar diğer hayati kuruluşlar tarafından yerine getirilmelidir.

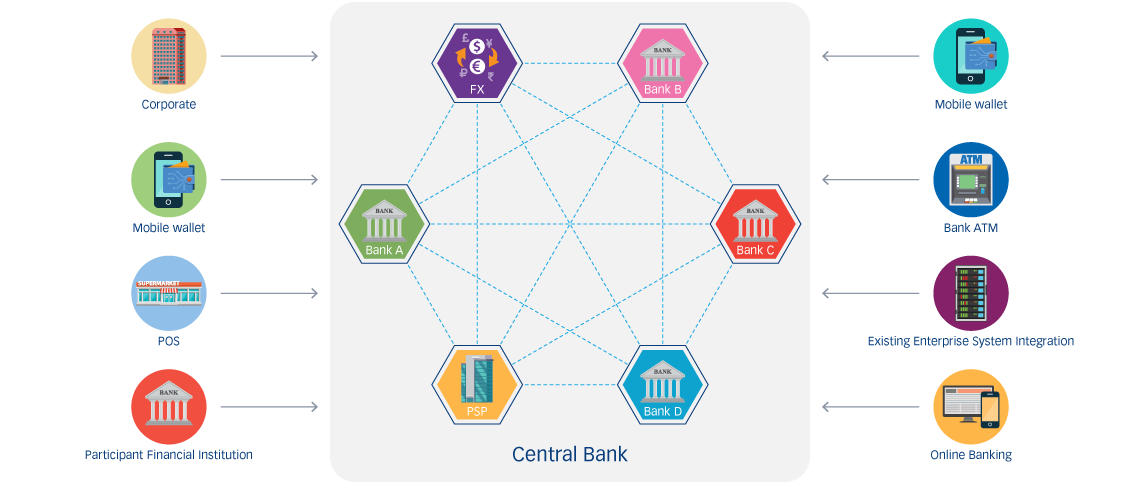

İnsanlar genellikle finansal konularda bankalarla muhatap olmaya alışkın olduklarından ticari bankalar müşterilerin ihtiyaçlarını karşılayabilecek kapasite ve deneyime sahiptir. Merkez bankasının CBDC birimlerini bastığı ve sunduğu iki kademeli modelde, ticari bankaların CBDC karşılığında merkez bankası ile bir tür para birimi takas etmesi gerekecektir ki bu sürece rehin verme veya taahhüt (pledging) diyoruz. CBDC birimleri ticari bankalara geçtikten sonra, bu birimlerin umumun kullanımı için dağıtılması rolü bu ticari bankalara aittir. Toptan CBDC'de ticari bankalar elbette ekosistemin ayrılmaz bir parçasıdır. Perakende modelinde bile ticari bankalar, CBDC için müşteriyle yüz yüze gelen kuruluşlar olarak cüzdanların ve bunların halk arasında dağıtımının emanetçileri olarak büyük bir sorumluluğa sahip oldukları için bu teknolojinin ayrılmaz bir parçadır.

CBDC'ye geçilmesinin hem avantajları hem de dezavantajları olduğu gerçeğiyle yüzleşmeliyiz. Ticari bankalar için CBDC'ye sahip olmanın avantajları ayrıntılı bir şekilde anlatılmalı ve açıklanmalıdır. Ticari bankalar için bu avantajlardan bazıları, yüksek işlem ücretlerinden ve nakit işleme maliyetinden kaynaklanan maliyet düşüşünü içerir. CBDC banka hizmetlerinden hiç yararlanmayan ya da yeterince yararlanamayan insanların finans hizmetlerine erişme çabalarını arttıracağından müşteri tabanını arttıracaktır, ayrıca bu tür yenilikler için büyük bir pazar ihtiyacı mevcuttur. Bu durum, insanları geleneksel bankacılık hizmetlerinden uzaklaşmaya teşvik eden fintek çözümlerinin ve kripto para birimlerinin yükselişiyle yakın bir ilişkiye sahiptir. Buna ek olarak, CBDC esneklik ve yüksek düzeyde güvenlik vaat ettiği için birçok dolaylı avantaja sahiptir, bu nedenle potansiyel mali suçların sayısını azaltır ve müşterileri bankaya sadık kalmaya teşvik eder.

Ticari bankalara duyulan ihtiyaç bu bariz kazanımların da ötesine geçmektedir. Resmi ve özel kurumlar tarafından güvenilen kuruluşlar olan ticari bankalar büyük ihtimalle CBDC ağı üzerinde yapılan işlemler için doğrulama noktaları olacaklardır. Merkez bankası dağıtılmış defter teknolojisi (DLT) versiyonunu tercih ederse, ticari bankaların rolü, mutabakatlarını vermeleri ve muhafaza etmek için defterin bir kopyasına sahip olmaları açısından hayati önem taşıyacaktır. Bununla birlikte ticari bankaların kendilerine düşen hazırlıkları yapmaları çok mühimdir, kendilerinden talep edilecek şartları anlamak ve buna göre hazırlanmak için çalışmaya başlamalıdırlar. Bu, bir merkez bankasının hem ön hem de arka uçlarında mevcut ödeme altyapısı ile entegrasyonu değerlendirirken zaruri olan aynı değerlendirme düzeyini gerektiren girift ve hassas bir vazifedir.

Sonuç olarak, bu teknolojinin adı, bir merkez bankası dijital para birimi olduğunu ima etse de bu aynı zamanda bir ticari banka dijital para birimidir. Merkez bankaları, ticari bankaların özel ihtiyaçlarının neler olduğunu öğrenerek birbirlerine nasıl fayda sağlayabileceklerini doğru bir şekilde değerlendirmek için araştırma ve geliştirmenin ilk aşamalarına ticari bankaları da dahil etmelidir. Bu işbirliğinden elde edilebilecek bilgiler önümüzdeki belirsizlikleri giderecek ve hayati paydaşlar arasındaki uyumu garanti altına alacaktır. CBDC'nin bankacılık ekosistemini nasıl değiştireceğinin tam olarak anlaşılmasını teşvik etmek ve gelecek için uyum sağlamak için ilgili bütün paydaşlarla etkileşime ve iletişime girmek önemlidir.