4. Mai 2023

Das ISO 20022-Datenmodell ist der Schlüssel zur Interoperabilität von der CBDC

Jeff Stewart

Share Article

Über 100 Länder, die fast das gesamte globale BIP darstellen,[1] sind dabei, eine digitale Währung der Zentralbank (CBDC) für den täglichen Gebrauch oder den Einzelhandel zu bewerten oder zu entwerfen. Im Großhandelsbereich sind Machbarkeitsnachweise und Prototypen für DLT-basierte grenzüberschreitende PvP-Anwendungen[2] und DvP-Anwendungen[3] entstanden und zu Darstellungen mit echtem Geld[4] und echten Regulierungsbehörden gereift. [5] Es gibt jedoch nur wenige Einblicke in das Datenmodell[6] und die damit verbundenen Nachrichten, die diesen Tests zugrunde liegen.

Der Mangel eines expliziten Datenmodells ist bisher verständlich. Eine Ad-hoc-Datenstruktur eignet sich gut für Sandbox-Tests, bei denen die Informationen spärlich sind und die begrenzte Anzahl der beteiligten Akteure alle weiß, was sie erwartet. In der realen Welt werden diese Ketten jedoch länger sein, mit mehr Stopps und weniger Einblicken auf dem Weg. Dies gilt in doppelter Hinsicht, wenn erwartet wird, dass CBDC-Systeme – sowohl im Einzel- als auch im Großhandel – mit bestehenden Zahlungsschienen und grenzüberschreitenden Vereinbarungen zusammenarbeiten.

Die Notwendigkeit der Interoperabilität

Interoperabilität wurde als „Kernmerkmal“ für CBDCs für den Einzelhandel identifiziert.[7] Im Großen und Ganzen kann Interoperabilität definiert werden als „... technische, semantische und geschäftliche Kompatibilität, die es ermöglicht, ein System in Verbindung mit anderen Systemen zu verwenden.“ [8] Konkret heißt das: „Interoperabilität ermöglicht es Zahlungsdienstleistern aus verschiedenen CBDC-Systemen, Zahlungen systemübergreifend zu tätigen, ohne an mehreren Systemen teilnehmen zu müssen.“[9]

Diese Definitionen können von einer gewissen Delamination profitieren. Die Interoperabilität kann „horizontal“[10] über mehrere Haltestellen auf der durchgängigen Fahrt entlang einer bestimmten Zahlungsschiene erfolgen. Ein Beispiel könnte eine geschlossene CBDC-Zahlung zwischen Nutzern sein, die von PSPs vermittelt wird. Alternativ kann es „vertikal“ oder „systemübergreifend“ sein, bei dem eine Zahlung ihre Reise beispielsweise als CBDC beginnt oder endet, aber auf halbem Wege der Reise die Schienen wechselt, um sich in Geschäftsbank- oder E-Geld zu verwandeln, und mit intakten Daten am Ziel ankommt.

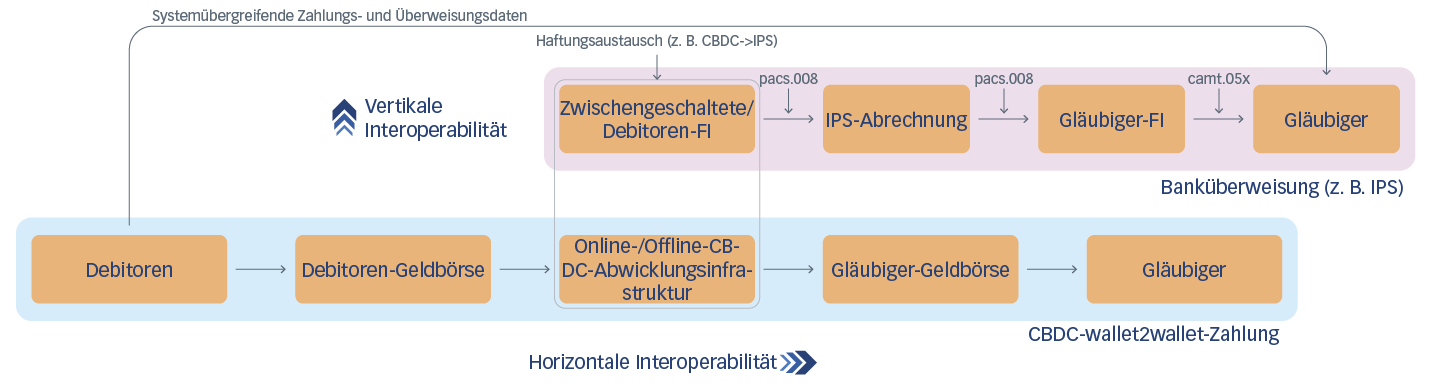

Abbildung 1. Eine vereinfachte allgemeine Ansicht der Interoperabilität, die eine Zahlung veranschaulicht, die als CBDC eingeleitet und über ein Sofortzahlungssystem (IPS) auf ein Einlagenkonto überwiesen wird. Die Interoperabilität kann von Natur aus horizontal oder vertikal sein. Horizontale Interoperabilität führt dazu, dass Zahlungs- und Überweisungsinformationen erfolgreich entlang einer bestimmten Zahlungsschiene vom Absender zum Empfänger weitergegeben werden. Vertikale Interoperabilität tritt auf, wenn die Zahlungs- und Überweisungsinformationen von einer Schiene zur anderen „hüpfen“ und am Ziel ankommen, wobei alle relevanten Daten intakt sind.

Systemübergreifende Interoperabilität

Die systemübergreifende Interoperabilität wird durch wichtige CBDC-Anwendungsfälle veranschaulicht: Ein Benutzer lädt eine CBDC-Geldbörse von einem Bankkonto oder Bargeld hoch; Ein Verbraucher bezahlt einen Händler über eine CBDC-Geldbörse mit einem POS-Kartenleser. Online- und Rechnungszahlungen sind ebenfalls prominente Beispiele für Consumer-to-Business(C2B)-Zahlungen. Im umgekehrten Fluss zahlt ein Arbeitgeber ein Gehalt von einem Bankkonto auf eine CBDC-Geldbörse, oder die Regierung zahlt in ähnlicher Weise gezielte Nothilfefonds aus.

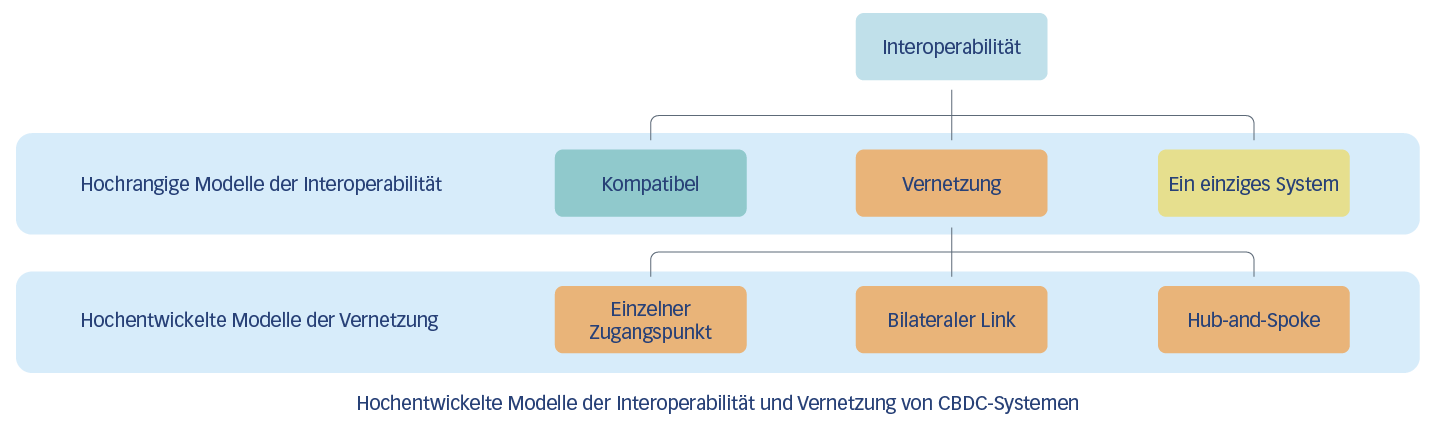

Der prominenteste Anwendungsfall ist jedoch der grenzüberschreitende, bei dem der Großteil des Design Thinking stattfindet. Die Bank für Internationalen Zahlungsausgleich (BIZ) schlägt vor, dass die Interoperabilität durch drei große Vereinbarungen unterstützt werden kann:[11]

- „Kompatibilität“: Gemeinsame Standards, Angleichung der technischen Infrastrukturen, Regelwerke und Schnittstellen usw.;

- „Vernetzung“: gemeinsame technische Schnittstellen oder gemeinsame Verrechnungsmechanismen, Korridore und atomare plattformübergreifende Transaktionen, um das Risiko zu verringern und Devisen zu erleichtern; [12]

- „Integration“: eine gemeinsame Plattform, die eine gemeinsame Governance und ein gemeinsames technisches System verwendet. [13]

Abbildung 2: BIZ-Modelle für die grenzüberschreitende Interoperabilität.

Quelle: „Optionen für den Zugang zu und die Interoperabilität von CBDCs für grenzüberschreitende Zahlungen“ Bericht an die G20.38

Die Kompatibilität ist eine Grundvoraussetzung für die Interoperabilität und gilt gleichermaßen für den innerstaatlichen Fall. Im Mittelpunkt der Kompatibilität stehen das Datenmodell und anschließend die Ausrichtung der Nachrichten. Dementsprechend enthält die von der G20 verabschiedete Roadmap[14] zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs, der vom FSB und dem CPMI[15] entwickelt wurde, „Daten und Marktpraktiken“ als einen von fünf Schwerpunktbereichen, wobei der zentrale Baustein auf der „Annahme einer harmonisierten ISO 20022-Version“ und der „Harmonisierung von API-Protokollen“ liegt. In anderen Schwerpunktbereichen der Roadmap werden „die Interaktion zwischen Datenrahmen“ und die „Verknüpfung von Zahlungssystemen“ als kritische Bausteine für die Angleichung von Regulierung und bestehenden Infrastrukturen genannt.

Das ISO 20022-Datenmodell

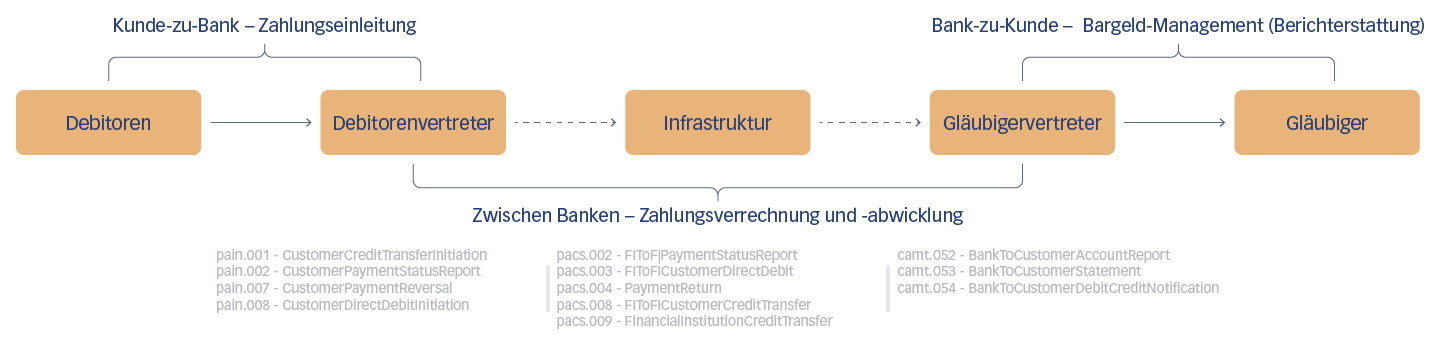

Die hochwertigen Zahlungsinfrastrukturen der Welt migrieren endlich zu Nachrichten, die nach dem ISO 20022-Standardrezept entwickelt wurden. [16] Branchengestützte „Basis“-Nachrichten[17], die im Rahmen des Standards erstellt wurden, wurden für die gesamte Zahlungskette entwickelt (siehe Abbildung 1). Auf dem Weg dorthin unterstützen die Nachrichten Abfragen, die Behandlung von Ausnahmen und die Ausgliederung relevanter Informationen für Regulierungs- und Compliance-Behörden.

Abbildung 3: Wichtige ISO 20022-Botschaften in der gesamten Zahlungskette.

Quelle: „ISO 20022 für Zahlungsverkehr und Bargeld-Management: Eine Geschäftsperspektive“ Lernsoftware.

Diese grundlegenden Nachrichtendefinitionen liefern das Datenmodell, um eine umfassende Palette von Transaktionen in verschiedenen Anwendungsfällen zu unterstützen. Und der jährliche Revisionszyklus und die strenge Einhaltung der Versionen bedeuten, dass sich die Nachrichten weiterentwickeln können, um Anforderungen zu erfüllen, die im bestehenden Datenmodell nicht abgedeckt sind, einschließlich der neuartigen Herausforderungen, die mit Transaktionen mit einem CBDC einhergehen. [18]

Die grundlegenden Nachrichtendefinitionen sind jedoch nur ein Ausgangspunkt: Die Nachrichten können optimiert und reduziert werden, um bestimmte Anwendungsfälle wie grenzüberschreitende Zahlungen,[19] hochwertige Abwicklung,[20] oder Echtzeit-Zahlungen zu bedienen. [21] Diese Leitlinien für die Nutzung der Marktpraxis können auf die Umsetzung in Zahlungsinfrastrukturen wie dem SWIFT-System[22] oder inländischen Systemen für hochwertige Zahlungen wie dem EU-Target2[23] oder dem US-amerikanischen FedWire[24]-System zugeschnitten werden.

Internationale Standardisierung und das CBDC-Datenmodell

Die Gefahr, mit CBDC-Richtlinien und Designentscheidungen zu weit zu gehen, ohne ein globales Datenmodell zu integrieren, besteht darin, dass sich CBDC-Nachrichtenübermittlung auf eine Weise entwickelt, die mit durchgängiger Datenverarbeitung (Straight-Through-Processing, STP) nicht kompatibel ist. In einer Welt konvergierender Modelle und Praktiken könnte dies ein Todesstoß für die Implementierung und Akzeptanz durch Endbenutzer sein, da Schwierigkeiten, zusätzliche Schritte und Verzögerungen immer unerträglicher werden.

Aber können bestehende internationale Standardisierungsprozesse wie ISO 20022 die besonderen Anforderungen einer CBDC erfüllen? Die Arbeit hat damit begonnen, sich mit dieser Frage zu befassen, wie nachfolgend gezeigt wird.

Bank of Japan

Insbesondere die Bank of Japan (BoJ) hat sich mit der Anwendbarkeit des breiten ISO-Standardisierungsprozesses auf das CBDC-Design befasst.[25] Ihr Bericht legt nahe, dass die Art der Finanztransaktionsnachrichten,[26] die auf der Ebene des Geschäftsmodells, der logischen Komponenten (Nachrichtenmodell) oder der physischen Syntax entwickelt werden kann, robust gegenüber der Herausforderung der Integration von CBDC-Geschäftsprozessen ist. Dies kann durch die vorhandene Logik und das Änderungsmanagement/die Versionskontrolle sowie durch die Möglichkeit, Daten in Formaten darzustellen, die mit APIs[27] und unterschiedlichen Hauptbuch-Architekturen übereinstimmen, berücksichtigt werden.[28] Der Bericht enthält auch allgemein anerkannte ISO-Identifikatoren[29] für Entitäten und Transaktionsinformationen, die auf ISO 20022-Metadaten abgestimmt sind. Dies entspricht den CPMI-Harmonisierungsarbeiten, die die Verwendung von strukturierten und begrenzten Code-Elementen für natürliche Personen, juristische Personen und Finanzinstitute untersuchen. [30]

ISO/TC68 — Finanzdienstleistungen

Der technische Ausschuss der ISO für Finanzdienstleistungen hat sich auch mit der Rolle von ISO 20022-Messaging für ein CBDC für den Einzelhandel befasst und bekräftigt, dass „die Suite von ISO 20022-Standard-Finanznachrichten für Zahlungen und Kartentransaktionen sehr umfassend ist“[31] und dass „es die Möglichkeit gibt, bei Bedarf zusätzliche Nachrichten zu erstellen, indem die ISO 20022-Entwicklungs- und Governance-Prozesse verwendet werden, um alle spezifischen Bedürfnisse von CBDCs zu erfüllen.“ In der Tat hat dieser Ausschuss eine Beratergruppe von Experten gebildet, um die Rolle der ISO-Standards für Finanznachrichten in digitalen Währungen zu untersuchen. [32]

Es sei darauf hingewiesen, dass ein wichtiger systemübergreifender Anwendungsfall für CBDCs die Interoperabilität mit kartenbasierten Zahlungen ist, die ISO 8583-basierte Nachrichten verwenden. In diesem Sinne schlägt der Ausschuss vor, dass, wenn „... sowohl CBDCs als auch Geschäftsbankgeld in Kartennachrichten verwendet werden, eine weitere Überprüfung des ISO 8583-Standards in Bezug auf den ISO 4217-Standard [Währungen] erforderlich wäre.“ [33] Als Beispiel für diese potenzielle Interoperabilität hat Visa ein „CBDC-Zahlungsmodul“ vorgeschlagen, das mit einer Blockchain-basierten CBDC interagiert, das über die Karteninfrastruktur eingeleitet wird. [34]

G20-Roadmap

Der Fahrplan der G20[35] bietet auch einen Rahmen für die Gestaltung von CBDCs und die auf ISO 20022 basierende Botschaft, um bessere grenzüberschreitende Zahlungen zu ermöglichen. In einer kürzlich veröffentlichten Aktualisierung[36] zu den Fortschritten beim CBDC-Baustein[37] wird anerkannt, dass „eine unzureichende technische Standardisierung in Bereichen wie Nachrichtenformaten, Datenelementen, kryptografischen Algorithmen sowie Nummerierungs- und Codierungssystemen zu Reibungsverlusten und Ineffizienzen führen würde, wenn versucht wird, Interoperabilität zu erreichen.“ [38] Es gibt jedoch nicht viel Spezifität über den Prozess zur Angleichung dieser Botschaften.

Umgekehrt konzentriert sich Block 14 der G20-Roadmap auf die Harmonisierung von Nachrichten, aber nicht speziell in Bezug auf CBDC. Eine kürzlich veröffentlichte Aktualisierung kommt zu dem Schluss, dass „viele der Ineffizienzen, mit denen die Finanzindustrie und ihre Endnutzer bei grenzüberschreitenden Zahlungen konfrontiert sind, durch Interoperabilitätsprobleme verursacht werden, die aufgrund falsch ausgerichteter Nachrichtenflüsse und inkompatibler Datenmodelle entlang der durchgehenden Zahlungskette entstehen.“ [39] Im Fortschrittsbericht über den Fahrplan steht: „Die gemeinsame Task Force wird Ende 2022 ihre Harmonisierungsleitlinien für eine breitere Konsultation der Branche veröffentlichen. Sobald eine endgültige Version der Richtlinien im Jahr 2023 veröffentlicht wird, wird ihre Verabschiedung eine ganze Anstrengung der Community erfordern, die sich möglicherweise über mehrere Jahre erstrecken wird.“ [40]

Die Lücke schließen

Diese Bemühungen der „ganzen Community“ müssen Zentralbanken und andere prominente Denker im CBDC-Bereich einbeziehen, wenn die neue Währung eine systemübergreifende Interoperabilität erreichen soll – sowohl im Inland als auch international.

Diese Bemühungen können sich auf verschiedenen Ebenen des internationalen Normungsprozesses manifestieren. Im internationalen Raum ist die Arbeit zur Harmonisierung der Botschaften, die sich aus der Roadmap ergibt, ein offensichtlicher erster Schritt. Andere Initiativen, wie die Bemühungen von SWIFT, „digitale [CBDC]-Inseln zu verbinden“[41], sind wichtig und nutzen ebenfalls ISO 20022-basierte Nachrichtenübermittlung für Connector-Gateways, spezifizieren jedoch nicht das zugrundeliegende CBDC-Datenmodell, das von den Teilnehmern verwendet wird.

Am wichtigsten ist jedoch, dass eine engere Beteiligung der CBDC-Designer an internationalen Standardisierungsprozessen wie ISO 20022 und seiner grenzüberschreitenden Harmonisierung,[42] andere Marktpraktiken und Implementierungsbemühungen,[43] und vielleicht sogar die Einrichtung einer CBDC ISO 20022-Marktpraxisgruppe entscheidend sein werden, um die Datenmodelle zu erreichen, die Interoperabilität erzeugen.

Während CBDC-Systeme keine ISO 20022-Nachrichten verwenden müssen – tatsächlich können andere Standards und Nutzlastdarstellungen (z. B. JSON) für den API-Zugriff erforderlich sein – sollten sie sich zumindest an das zugrundeliegende Datenmodell halten, um die systemübergreifende Interoperabilität zu verbessern und die Erwartungen der Benutzer zu erfüllen.

Fazit

Das Erreichen der politischen Ziele, die mit einer CBDC verbunden sind, erfordert die Akzeptanz durch die Endnutzer. Das Leistungsversprechen der Nutzer beruht zu einem großen Teil auf der reibungslosen Erfüllung wichtiger Anwendungsfälle für den Zahlungsverkehr. Die damit verbundenen CBDC-Transaktionen erfordern Interoperabilität entlang – und vor allem zwischen – Zahlungsschienen. Die Harmonisierung von Datenmodellen durch internationale Standardisierungsbemühungen ist eine notwendige Grundlage für eine effektive Interoperabilität.

Quellenangaben

- Siehe z. B. https://www.atlanticcouncil.org/cbdctracker/

- Z. B. Grenzüberschreitende Nutzung von CBDCs: Lektionen aus praktischen Experimenten. BIZ-Innovationszentrum. Juni 2022. PvP = Zahlung gegen Zahlung (d. h. atomare Devisen); DvP = Lieferung gegen Zahlung (d. h. atomare Zahlung für Vermögenswerte)

- EZB. Entmystifizierung der Großhandelszahlungen durch digitale Währung der Zentralbank. Rede von Fabio Panetta. Sept. 2022

- Siehe Project mBridge: Connecting economies through CBDC

- Siehe Project Jura: cross-border settlement using wholesale CBDC

- Das Datenmodell bezieht sich hier auf die Metadatenarchitektur (d. h. Elemente und Komponenten) im Gegensatz zu anderen Verwendungszwecken wie der Darstellung von Werten (vgl. Technische Designentscheidungen für ein System der digitalen Währung der Zentralbank der US-Zentralbank, S. 26 )

- BIZ und Gruppe der Zentralbanken. Digitale Währungen der Zentralbank: Systemdesign und Interoperabilität. Sept. 2021

- Ebd. S. 5.

- BIZ. Interoperabilität zwischen grenzüberschreitenden Zahlungssystemen. BIZ-Bulletin, Nr. 49. Dez. 2021

- Z. B. Digitale Währungen der Zentralbank: Systemdesign und Interoperabilität

- BIZ. Mehrere CBDC-Vereinbarungen und die Zukunft des grenzüberschreitenden Zahlungsverkehrs. Mär. 2021

- Siehe z. B. Projekt Nexus

- Siehe z. B.Projekt Dunbar

- CPMI, FSB. G20-Roadmap zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs: Konsolidierter Fortschrittsbericht für 2022. Okt. 2022

- FSB = Financial Stability Board; CPMI = BIS Committee on Payments and Market Infrastructures (BIZ-Ausschuss für Zahlungsverkehr und Marktinfrastrukturen)

- Siehe z. B. BIZ CPMI. Harmonisierung von ISO 20022: Partnerschaft mit der Industrie für schnellere, günstigere und transparentere grenzüberschreitende Zahlungen. Sept. 2022

- ISO 20022-Nachrichtendefinitionen

- Siehe z. B. ISO TC68-Antwort auf das Dokument der US Federal Reserve: Geld und Zahlungen: Der US-Dollar im Zeitalter der digitalen Transformation

- Mission und Geltungsbereich der PMPG

- High Value Payments Plus (HVPS+)

- 21. ISO 20022 Echtzeit-Zahlungsgruppe (RTPG); Inländische Marktinfrastrukturen schaffen neue Sofortzahlungsrichtlinien | SWIFT

- https://www.swift.com/iso20022readiness

- Siehe z. B. EZB. Vollständige Implementierung von ISO 20022. Sept. 2021

- Häufig gestellte Fragen zur Implementierung von Fedwire Funds Services ISO 20022. Mär. 2020

- BoJ. Standardisierung in der Informationstechnologie im Zusammenhang mit digitalen Währungen. Juni 2021

- Unter dem Mandat von ISO TC/68 SC9 – Informationsaustausch für Finanzdienstleistungen

- Siehe z. B. BIZ. Projekt Rosalind: Entwicklung von Prototypen für eine Anwendungsprogrammierschnittstelle für den Vertrieb von CBDC-Massenzahlung

- Siehe z. B. Bank of Canada. Archetypen für eine CBDC-Massenzahlung – Bank of Canada. Okt. 2022

- Entwickelt und/oder koordiniert von ISO/TC 68 SC8 – Referenzdaten für Finanzdienstleistungen

- BIZ CPMI. Harmonisierung von ISO 20022: Partnerschaft mit der Branche für schnellere, kostengünstigere und transparentere grenzüberschreitende Zahlungen

- Antwort des ISO TC68 auf das Dokument der US Federal Reserve: Geld und Zahlungen: Der US-Dollar im Zeitalter der digitalen Transformation S. 2. Mai 2022

- https://committee.iso.org/sites/tc68/home/news/content-left-area/news-and-updates/iso-tc-68--ag-5-digital-currenci.html

- Ebd.

- Nachrichten zu Zentralbankzahlungen. Visa: Wie CBDC dazu beitragen kann, Digitalisierung und verantwortungsvolle Innovation voranzutreiben. Nov. 2022

- CPMI, FSB. G20-Roadmap zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs: Konsolidierter Fortschrittsbericht für 2022. Okt. 2022

- Baustein 19 im Fokusbereich E

- Block 19: Berücksichtigung einer internationalen Dimension im CBDC-Design. Im Fokusbereich E: Neue Infrastrukturen und Regelungen für den Zahlungsverkehr

- BIZ, IWF, Weltbank. Optionen für den Zugang zu und die Interoperabilität von CBDCs für grenzüberschreitende Zahlungen. S. 26. Juli 2022

- BIZ CPMI. Harmonisierung von ISO 20022: Partnerschaft mit der Industrie für schnellere, kostengünstigere und transparentere grenzüberschreitende Zahlungen. Sept. 2022, S. 6

- Die Leitlinien wurden kürzlich veröffentlicht. Siehe BIZ (CPMI): ISO 20022-Harmonisierungsanforderungen zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs. Mär. 2023

- SWIFT. Verbindung digitaler Inseln: CBDCs. Nov. 2022

- BIZ CPMI. Harmonisierung von ISO 20022: Partnerschaft mit der Branche für schnellere, kostengünstigere und transparentere grenzüberschreitende Zahlungen

- Z. B. PMPG, HVPS+, IP+